Каждый бухгалтер, ответственный за предоставление отчетности в ИФНС, должен знать, как отражаются алименты и НДФЛ из зарплаты работников предприятия в налоговой документации. Понимание того, из каких доходов взимаются средства на ребенка, поможет не только правильно составить обязательные декларации и удержать деньги, но и убережет финансиста от штрафа за недостоверное предоставление информации государственным органам.

Основания удержания средств на ребенка

Необходимость выплаты денег на несовершеннолетнего возникает, когда в организацию работодателя алиментщика поступает исполнительный лист. Средства на ребенка могут уплачиваться из зарплаты любого физического лица. Распространена точка зрения, что браться платежи должны из доходов отца, брак которого прекращен. Тем не менее, на сегодняшний день можно встретить все больше алиментообязанных матерей, которые вынуждены выплачивать деньги на маленького человека наравне с мужчинами.

Обязанность по удержанию средств устанавливается решением суда или договором, заключенным между бывшими супругами. Рассчитывать и перечислять деньги нужно в соответствии с этими документами. В них будет указан процент, который полагается взыскивать из дохода плательщика, или точная сумма.

Взимание алиментов работодателем может инициировать судебный пристав, взыскатель и сам сотрудник. Если бухгалтер проигнорирует это законное требование, он будет привлечен к административной или даже к уголовной ответственности. Ввиду этого, финансист или сам работодатель обязаны знать, облагаются ли налогом алименты на ребенка, какова стандартная процедура исчисления платежа, как отражается доход подчиненного в различных справках.

Особенности удержания алиментов

Уплата денег на ребенка осуществляется бухгалтером ежемесячно, на протяжении 3 дней после перечисления заработной платы сотруднику. Во время выплаты аванса удержания не проводятся.

Снимать алиментные средства необходимо практически со всех начислений. Полный их перечень приведен в Постановлении Правительства РФ № 841. Сюда входят:

- Заработок, начисленный исходя из тарифных ставок, окладов, в виде процента от выручки, комиссионных и других поступлений.

- Оплата больничных листов.

- пенсии и ежемесячные пособия.

- Отпускные.

- Гонорары.

- Премии и вознаграждения.

Таким образом, алименты начислять необходимо практически со всех видов заработка. Исключением являются компенсации от работодателя, связанные с выполнением трудовой функции (за перевод в другую местность, командировку), единоразовая помощь.

Алименты удерживаются с начислений или за минусом НДФЛ? Сперва должны вычитаться налоги на доходы физических лиц. Потом нужно рассчитать и перечислить деньги на ребенка. Это элементарное правило необходимо знать каждому экономисту, ведь именно так формируется сумма средств на малыша. Если ее недостаточно, бухгалтера могут оштрафовать.

Берется ли с алиментов подоходный налог? Нет. Об этом сказано в ст. 217 НК РФ.

Еще один вопрос, который интересует как бухгалтера, так и родителя, связан с налогообложением льгот, получаемых вследствие приобретения жилья. Согласно ст. 220 НК РФ, за покупку квартиры, оформление ипотечного кредита на недвижимость, строительство или ремонт жилого дома гражданам полагается возврат определенной суммы уплаченных в бюджет денег – имущественный вычет. Предоставляется он за предыдущий налоговой период после заполнения работником всех деклараций. Один из способов вернуть средства, удержанные как НДФЛ, написать заявление работодателю с просьбой не высчитывать с него налог определенный период (ст. 231 НК РФ).

С налогового вычета алименты не платятся. Деньги, возвращенные гражданину, не входят в перечень доходов, из которого ребенок может получить материальную помощь.

Заполнение формы НДФЛ-6

Бухгалтеру необходимо не только правильно заплатить алименты, но и отразить их в налоговой документации согласно закону.

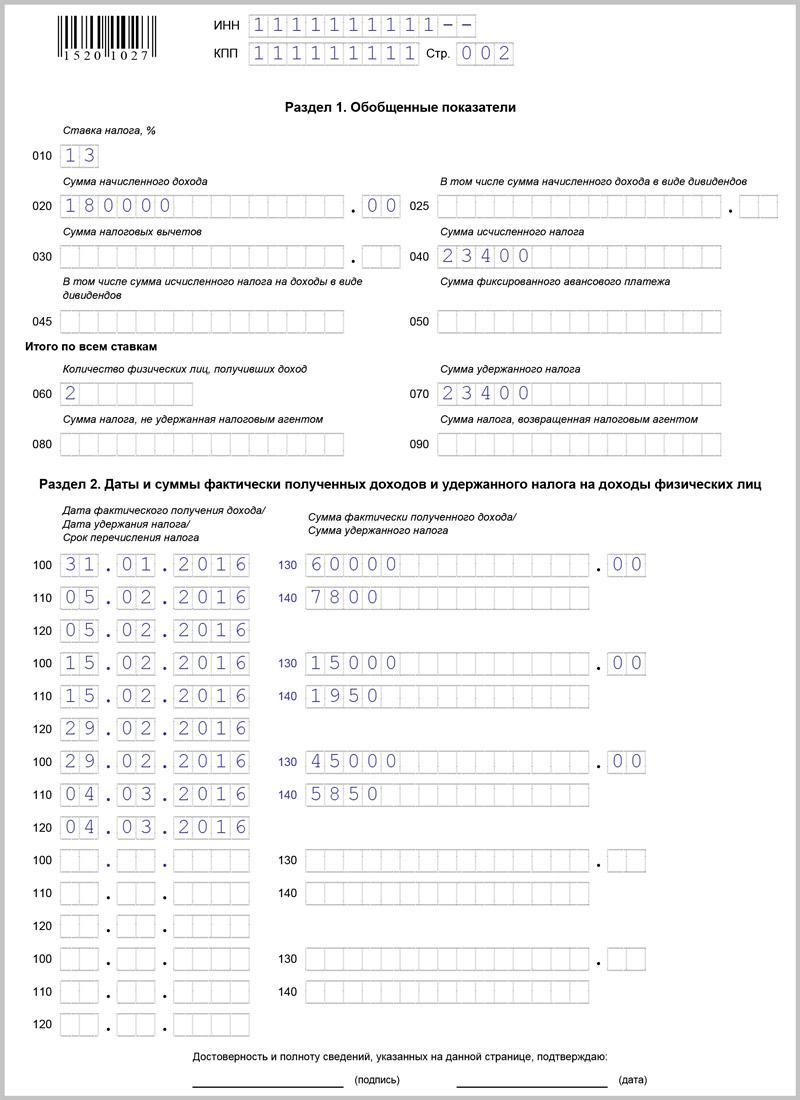

Один из самых частых вопросов на практике: как заполнять форму НДФЛ-6? Как отражаются в ней НДФЛ и алиментные платежи?

НДФЛ-6 – это документ, который подается ежеквартально работодателями, привлекающими наемный персонал, в ИФНС. В нем необходимо отражать сводную информацию в отношении всех сотрудников, являющихся налогоплательщиками. Данные берутся из специальных учетных регистров, вести которые нужно на всех предприятиях. Считать размер обложения НДФЛ по каждому подчиненному необходимо нарастающим итогом с начала налогового периода. Форма НДФЛ-6 выглядит так:

Скачать форму НДФЛ-6

Больше всего недоумений вызваны заполнением полей 100-140. Именно в них отражаются начисления работникам и уплаченные в ИФНС взносы.

| Поле | Показатель |

|---|---|

| 100 | дата начисления заработной платы |

| 110 | день удержания налога из дохода сотрудника |

| 120 | дата, когда работодатель оплачивает подоходный налог |

| 130 | сумма всех начислений работнику |

| 140 | размер уплаченного НДФЛ на дату, указанную в графе 110 |

Алименты в НДФЛ6 не отражаются. Связано это с тем, что они не уменьшают налоговую базу. Средства на ребенка, как было разъяснено ранее, удерживаются после уплаты НДФЛ.

Основные моменты, касающиеся исчисления средств на несовершеннолетних:

- алименты выплачиваются почти со всех доходов плательщика – конкретный их перечень приведен в Постановлении № 841;

- алименты удерживаются после исчисления НДФЛ;

- со средств на ребенка налоги не платятся;

- если гражданину возвращают имущественный вычет, с него алименты не высчитываются;

- платеж на ребенка не отражается в НДФЛ-6.

Бухгалтер обязан знать, в каком порядке исчисляются алименты, так как за недоплату или неисчисление денег на ребенка в законодательстве предусмотрена административная и уголовная ответственность.