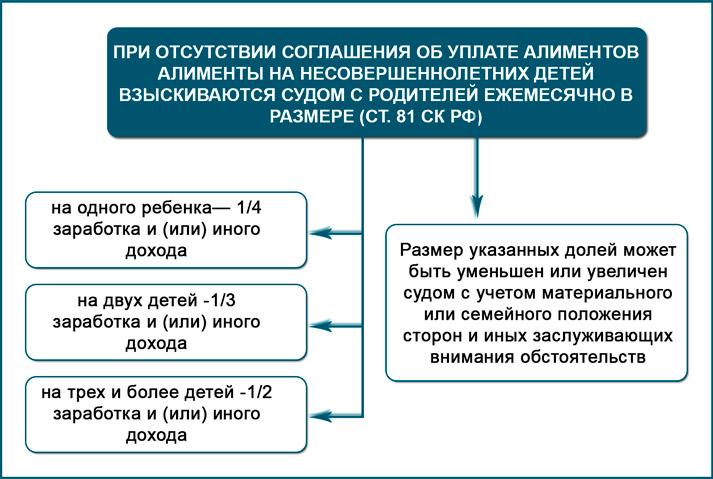

Согласно семейному законодательству (гл. 13 СК РФ), родители обязаны материально содержать своих детей до их совершеннолетия. В связи с этим, статья 80 СК определяет правила выплаты финансовой помощи. Их источником признается заработная плата и прочие доходы, получаемые работником. Многие наши граждане интересуются тем, возможно ли удержание алиментов с материальной помощи. Финансовая поддержка оказывается как государством, так и предприятием, в котором трудится гражданин.

С какой материальной помощи взимаются алименты

Материальная помощь это единовременная финансовая выплата социального характера работнику. Она не относится к результатам его деятельности, то есть не обусловлена исполнением им своих обязанностей по трудовому договору. Это определение разграничивает помощь от премии, выдаваемой именно за показатели в труде, достижения плановых задач. Материальная поддержка обычно оказывается два раза в году, реже – три. Для ее получения работник пишет заявление, часто в преддверии новогодних торжеств или выхода в отпуск.

Поддержка может предоставляться не только работодателем, но также государством или благотворительным фондом. В любом случае она рассматривается как трудовая гарантия, и направлена на упрочение экономического положения гражданина в сложных ситуациях.

Семейный кодекс не содержит норм о суммах, с которых возможно взимать алиментную плату. Но в ст. 82 упоминается о том, что эти вопросы находятся в ведении Правительства РФ. В Постановлении от 18.07.96 г. № 841 приведен исчерпывающий перечень сумм, из которых удерживаются алименты. В нем указывается и материальная помощь, оказанная работнику.

Алименты обычно рассчитываются с учетом определенной доли от величины дохода. Но они могут отчисляться и в фиксированном размере (по решению суда). Для такого случая необходимо наличие указанных в законе оснований. Таковыми являются отсутствие дохода или нерегулярный заработок у алиментщика. Пленум ВС РФ в своем постановлении от 26.10.96 разъяснил, что в подобных случаях следует учитывать любые источники дохода работника, включая и материальную помощь. При этом законодательство допускает удерживать алименты не со всех ее видов.

Законными признаются вычеты с тех видов финансовой помощи, которые имеют нецелевой характер (например, к отпуску). Когда же средства выдаются с целью разрешения сложных жизненных обстоятельств в виде поддержки при пожаре, смерти близкого родственника, то алименты с материальной помощи не взимаются. То же самое касается случаев, когда финансы получены для лечения работника при тяжелом заболевании.

Виды матпомощи, удержание алиментов с которых не допускается

В ст.101 Закона № 229-ФЗ содержится перечень доходов, на которые не обращается взыскание. В качестве основания для изъятия сумм с получаемой помощи считается целевая направленность денежной поддержки.

Если организация оказывает матпомощь с целью решения тяжелой ситуации в социальной сфере работника или восстановления его здоровья, изъятие алиментов с таких средств недопустимо.

Основываясь на этих принципах, можно выделить целенаправленные варианты матпомощи, удержание с которых не разрешается. Это выплаты, связанные:

- С рождением у работника ребенка. Средства в данном случае являются строго целевыми, направлены на поддержку семьи и удовлетворение нужд малыша.

- С лечением. В подобных ситуациях удержание возможно, если поддержка здоровья работника носит общий характер, то есть, предназначены на повышение уровня его жизни. Алименты с материальной помощи в таком случае будут взысканы полностью. Если же финансы предназначены для приобретения, к примеру, слухового протеза, то из этой суммы деньги не берутся.

- Со смертью близкого родственника. В этой ситуации материальная поддержка относится к целевым, она часто выделяется на похороны кормильца и облагаться алиментами не будет. Однако гражданин должен доказать, что он проживал вместе с покойным и вел с ним общее хозяйство.

- С переводом работника в другую местность.

- С бракосочетанием.

Также необлагаемой суммой являются:

- возмещение затрат на лечебное питание;

- «командировочные»;

- гуманитарная помощь;

- возмещение амортизационного износа оборудования работника;

- денежная поддержка, осуществляемая в связи с содействием следствиюв раскрытии преступлений.

Удержание по исполнительному листу

Когда алименты платятся должником добровольно, он может сам принять решение о том, применять полученную материальную помощь для обеспечения ребенка, или нет. На практике это делается, в основном, в судебном порядке. Если суд выносит подобное решение, то он отсылает администрации учреждения, где работает ответчик, исполнительный лист. Бухгалтерия, приняв этот документ, должна немедленно произвести расчет и удержать с алиментщика требуемую сумму. Если к этому моменту ему начисляют материальную помощь, то средства на содержание малолетних высчитываются и с нее.

Министерство юстиции предлагает взимать с плательщиков алиментов дополнительные суммы на аренду жилья для ребенка и родителя, с которым он находится. В этом случае необходимо установить факт проживания матери с дитем не по адресу регистрации или отсутствия квартиры, собственного дома у получателя средств.

Удержания с зарплаты работника не должны превышать 20%, а в случаях, перечисленных в законе – 50%. В особых ситуациях при расчете алиментов на детей, возмещении вреда, нанесенного преступлением, размер отчислений должен быть ниже 70% (ст. 138 ТК РФ).

Удержания в пользу государства происходят в момент начисления зарплаты. Поэтому дополнительное налогообложение сумм алиментов не производится.

Особенности взыскания алиментов с материальной помощи

Иногда при тяжелых жизненных обстоятельствах работодатель для поддержки своего сотрудника выдает приказ о выплате ему некоторой денежной суммы. По этому поводу возникает вопрос: разрешается ли взыскивать алименты с материальной помощи на рождение ребенка?

Опираться стоит на нормативные документы, а именно – Федеральный закон №229 от 02.10.2007. Ст. 101 содержит положение о недопустимости взысканий, в том числе и алиментных, с денежных средств, которые выдаются по поводу рождения ребенка, вступления в брак и смерти близких родственников. По мнению законодателя, такие выплаты производятся для облегчения финансовых затрат сотрудника, связанных с семейными обстоятельствами. В случаях выделения денег по поводу рождения малыша, имеется разъяснение о том, что средства практически передаются не работнику, а самому ребенку, и никто иной на них не должен претендовать.

Еще один вид денежной помощи имеет адресную направленность по оказанию поддержки работнику по должному погребению умершего. Расчет местных ставок исчисляется так, чтобы покрывалась стоимость необходимого пакета услуг ритуальных служб. По этой причине удержание алиментов с материальной помощи, предназначенной на похороны, не производится.

Когда финансовая поддержка оказывается военнослужащему, то имеет значение ее название. Если это надбавка к окладу, компенсация командировочных затрат, поощрение за выслугу лет, суммы по организационно штатным мероприятиям – предусмотрено удержание. Если же помощь направлена в счет оплаты жилья, ветеранских выплат, подъемных при смене рода войск – изъятие не производится. Запрещенные для удержания варианты в такой ситуации относятся преимущественно к жилищному сегменту.