Материнский капитал представляет собой официальную помощь гражданам со стороны бюджета соответствующего уровня, таким образом, является их доходом. Согласно законодательству, все поступления, увеличивающие благосостояние, подлежат налогообложению. Такой позиции придерживались все регионы страны. Данный подход был изменен поправками в федеральный закон № 208, принятыми декабрем 2006 года. С тех пор от уплаты налога семейный капитал освобожден.

Целевое использование

Федеральный закон, регулирующий государственную поддержку семьям, которые имеют более двух детей, гарантирует получение бюджетной помощи в виде материнского капитала. Правовые нормы допускают, что несовершеннолетние члены семьи могут быть как родными по крови, так и усыновленными законным образом.

Первоначальный размер такой выплаты достигал 250 тысяч рублей. Ежегодная индексация увеличила ее до 453 000. Согласно изменениям, внесенным в закон № 444-ФЗ от 19.12.2016 года, сумма помощи останется неизменной до конца 2020 года.

Постановлением Правительства № 862 предусмотрено целевое использование семьей полученных государственных средств. Их можно направлять только на следующие нужды:

- Строительство жилья на территории страны. Также можно покупать дома и квартиры. Такая недвижимость подлежит оформлению на супругов и детей. Размер их доли должен быть указан в договоре купли-продажи или в свидетельстве о праве собственности. В дальнейшем жилье вносится в Единый государственный реестр недвижимости. Полноправными владельцами должны быть включены все дети, а не только тот ребенок, с рождением которого семья получила право на материнский капитал.

- Погашение кредита, который оформлялся для покупки квартиры или дома. Полученные средства можно направить в качестве первоначального взноса, а также на уплату основной задолженности по уже имеющемуся займу, при условии, что деньги были использованы на жилье.

- Выплата процентов по договору ипотеки.

- Улучшение жилищных условий. В этом плане допускается производить реконструкцию или строительство жилого дома. Для этого можно привлекать подрядчика или выполнять работы самостоятельно.

- Участие в соглашении по долевому строительству, уплатив вступительный или паевой взнос.

Собственник сертификата материнского капитала не может самостоятельно принять решение о том, как использовать финансы, выделяемые государством. Для этого следует обратиться в Пенсионный фонд, представив документы, которые подтверждают целевую направленность. После принятия положительного решения, деньги в нужной сумме безналичным путем будут перечислены по назначению. При этом таких траншей может быть несколько. Учет расходования средств возложен на ПФ России.

Для получения помощи со стороны государства необходимо собрать и представить определенный перечень документов. Список таких бумаг строго регламентирован Правилами подачи заявления для оформления сертификата на материнский капитал:

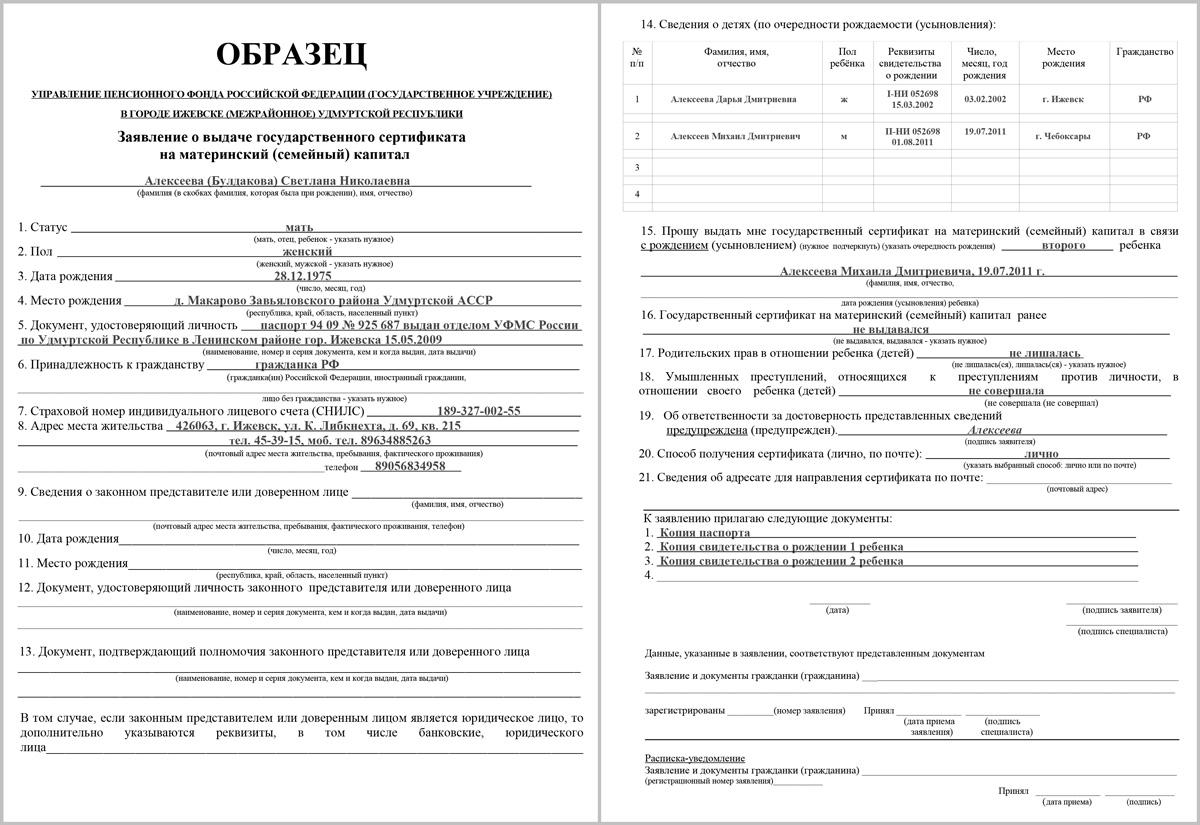

- Заполненное по установленной форме заявление на получение материнского капитала. С его бланком и образцом можно ознакомиться ниже.

- Национальный паспорт заявителя, подтверждающий гражданство Российской Федерации и его нотариально заверенная копия.

- Документы о рождении всех детей кровного родства и усыновленных с отметкой о гражданстве или с соответствующим вкладышем к свидетельству.

Заявление с приложениями могут быть поданы гражданином лично или его полномочным представителем. В таком случае необходимо приложить и нотариальную доверенность с подтверждением прав и обязанностей такого лица. Не выходя из дома, с помощью интернета можно зайти на онлайн-сервис сайта МФЦ и отправить требуемые бумаги в электронном изображении.

Ответственное лицо Пенсионного фонда отправит предъявителю заявления уведомление, когда тот должен прибыть за получением именного сертификата. Образец такого документа показан ниже:

В зависимости от семейных обстоятельств обратиться с заявлением за получением государственной поддержки могут следующие лица:

- женщина, являющаяся матерью детей;

- отец, если воспитанием малышей он занимается самостоятельно;

- ребенок несовершеннолетнего возраста или взрослый.

В каждом конкретном случае, перечень необходимых документов будет изменяться. Некоторую сложность в выдаче сертификата представляют супружеские пары, в которых один из супругов является подданным другого государства. Однако закон и в таких случаях позволяет семье получить подлежащие средства материнского капитала, которые будут направлены на улучшение жилищных условий. Для этого потребуется представить дополнительные справки и документы, перечень которых подскажут специалисты Пенсионного фонда. В любом случае могут рассчитывать на государственную поддержку подданные Российской Федерации, воспитывающих двоих и более родных по крови или усыновленных детей.

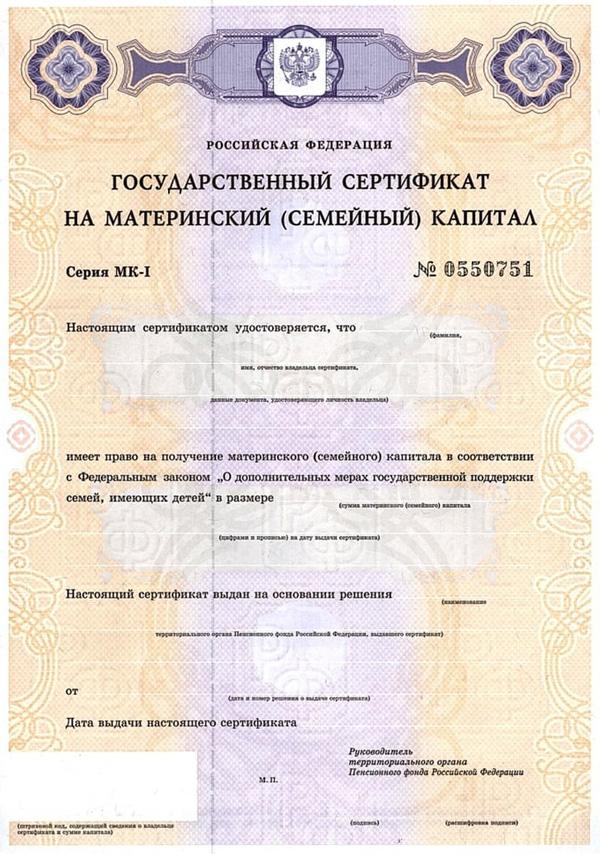

Если все документы оформлены правильно, то претенденту вручат сертификат материнского капитала. При условии, что регион применяет налогообложение, необходимый размер платежа будет вычтен из величины государственной помощи. Поэтому, получателю не придется ничего оплачивать из собственных средств.

Налогообложение средств материнского капитала

Различные регионы страны практикуют неоднозначный подход к налогообложению средств, которые получает семья по сертификату на материнский капитал. Чтобы правильно ответить на данный вопрос, необходимо остановиться на следующих особенностях.

- Государственная помощь оказывается семьям, у которых родился второй и последующие дети. Не имеет никакого значения, кровного родства или усыновленные законным образом.

- Средства материнского капитала выдаются только один раз. Обратиться за ними семья имеет право сразу же после рождения второго ребенка. Но это не обязанность. Если супруги планируют иметь больше детей и материальное состояние позволяет пока обходиться без такого вида государственной помощи, то рассчитывать на материнский капитал можно и позже.

Поскольку в большинстве случаев средства для многодетных семей формируются за счет доходов регионального бюджета, то льгота по уплате подоходного налога на эту категорию граждан не распространяется. Поэтому при выплате денег отчисляется пошлина на доходы физических лиц по ставке 13%, как предусматривает Налоговый кодекс.

До декабря 2006 года государственные средства, получаемые семьей для улучшения своих жилищных условий и составляющие материнский капитал, считались как официальная прибыль, поэтому подвергались налогообложению. С принятием поправок в федеральный закон № 208, финансовая помощь многодетным семьям, которая производится за счет средств бюджета высшего уровня, НДФЛ не облагается.

Но поскольку средства материнского капитала формируются в основном за счет финансов регионального развития, то обложению налогом не подлежит только та часть денег, которая была дотирована государством. Федеральный бюджет оказывает помощь регионам при экономических сложностях конкретного субъекта страны.

Ежегодно сумма средств, которая подлежит выплате в пользу семьи, индексируется, тем самым уберегает материнский капитал от инфляционных процессов. Если была использована только часть денег, то индексации подвергается оставшаяся сумма. Семья получает государственную поддержку в виде именного сертификата. Расход финансов контролирует Пенсионный фонд России и его подразделения на местах.

Как свидетельствует экономическое развитие территорий, до 2012 года все регионы применяли налогообложение средств, выделяемых в виде целевой помощи семьи. Поэтому, вопрос облагается ли материнский капитал 13 процентным подоходным налогом при покупке жилья, никогда не был актуальным. При этом никто не брал во внимание, за счет каких средств (федерального или регионального) они были выделены.

В дальнейшем, учитывая политику государства об отмене налогообложения таких средств, в местное законодательство стали вносить аналогичные изменения. Однако и на сегодняшний день существует ряд регионов, где еще не отказались от практики удержания 13 процентного налога, с полученной по государственной программе финансовой поддержки многодетных семей. Представляется, что наиболее правильным будет следующий подход:

- Поскольку вся сумма материнского капитала направляется на приобретение жилья – затраты считаются расходами. И если семья в дальнейшем по истечению трехлетнего срока продаст недвижимость, то получит право налогового вычета. А значит, налогооблагаемый размер финансов подлежит уменьшению.

- Подвергать налогообложению капитал семьи экономически невыгодно, так как средства возвращаются в бюджет региона, с которого и были получены.

- Чтобы не ставить многодетную семью в затруднительное финансовое положение, отдельные регионы просто увеличивают размер государственной помощи на 13 процентов.

Заключение

Следовательно, каждый регион страны выполняет государственную программу помощи многодетным семьям по обзаведению собственным жильем согласно своим экономическим и финансовым возможностям. В то же время, пособие является доходом, а значит, должно облагаться налогами.

Из федерального семейного капитала взысканий не проводят. Большинство субъектов федерации внедрили дополнительные денежные компенсации, которые позволяют восполнить уплаченные налоги.