Специальные программы кредитов для покупки жилья семьям, воспитывающим троих и более детей, в РФ отсутствуют. С 01.01.2017 особая помощь, выраженная в субсидировании ипотечных займов, закончена. Хотя данная льгота прекратила свое действие, существуют дополнительные варианты особого кредитования для приобретения жилья.

Общие правила

Федеральное законодательство РФ не устанавливает понятие «многодетной семьи». Эта функция возложена на региональные власти. В большинстве субъектов за точку отсчета в понятии многодетности приняты три ребенка.

Однако сам факт появления в семье третьего и последующих детей не дает право на получение льгот. Чтобы пользоваться мерами социальной поддержки, родители должны самостоятельно обратиться в соцзащиту и заявить о своем праве.

Уполномоченный орган рассматривает пакет документов на соответствие региональному законодательству и принимает решение в присвоении статуса или отказе. Каждый субъект ставит дополнительные условия для многодетных семей. Среди них принятие/непринятие в состав семьи следующих лиц:

- подопечных и приемных детей;

- несовершеннолетних от предыдущих браков;

- граждан в возрасте старше 16 лет, 18 лет или 23 лет.

Важно! Результатом обращения при положительном решении будет выдача удостоверения, подтверждающего статус.

Нормативными актами РФ и регионов предусмотрены разнообразные компенсации и субсидии для многодетных семей. Однако для их получения родители должны обратиться в районный отдел социальной защиты.

Важно! Наиболее распространенной причиной отказа в предоставлении мер поддержки является обращение в уполномоченный орган не по месту регистрации.

Помощь в оформлении ипотеки для граждан с детьми

Многодетная семья, как и любая другая, имеет возможность оформить ипотечный кредит на общих условиях.

В его погашение можно направить все имеющиеся и еще не израсходованные на иные цели меры поддержки, которые установлены государством. Среди них:

- субсидия на покупку жилья;

- материнский капитал;

- губернаторский капитал.

Чтобы получить субсидию, семья должна быть признана органами местного самоуправления нуждающейся в улучшении условий проживания и малоимущей. Для этого родитель представляет пакет документов в комитет ЖКХ и районный отдел социальной защиты. В 2019 году субсидии предусмотрены для следующих категорий граждан:

- молодые семьи (по государственной программе «Жилище»);

- государственные служащие.

Важно! Обеспечение субсидией производится в порядке очереди, поэтому период ожидания может занимать длительное время. Многодетные семьи имеют первоочередное право на ее получение.

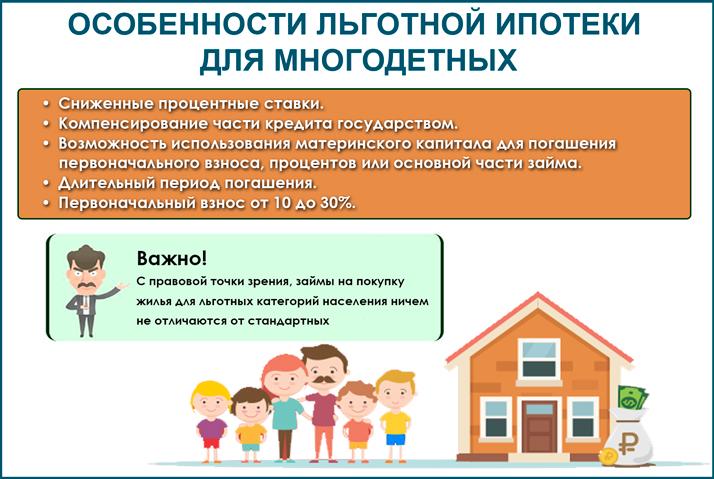

Денежные средства, полученные в результате ипотечного кредитования, могут стать дополнительной частью взноса, которыми должен обладать заявитель. Погасить его за счет субсидии невозможно. Семьи, в которых появился второй и последующие дети, имеют право на получение сертификата на материнский капитал. Мера поддержки может расходоваться на погашение ипотечного кредита или на первоначальный взнос.

Большинство регионов устанавливает выплату, аналогичную федеральной. Губернаторский капитал в субъектах, где сумма помощи превышает 50 000 рублей, можно расходовать на определенные цели, в том числе на улучшение условий проживания. Он также может стать первоначальным взносом или погасить часть кредита.

Условия для заемщика

Получить ипотечный кредит может не каждый гражданин. Особенно сложно оформить льготную ипотеку для многодетных семей. Требования различаются в зависимости от кредитной организации, в которую обратились граждане. Одним из основных условий является наличие достаточного дохода для погашения кредита и обеспечения нужд семьи. Таким образом, чем больше у пары детей, тем сложнее соответствовать этому условию.

Одним из методов решения проблемы является возможность учета созаемщиков. На эту роль в обязательном порядке привлекаются супруги, даже если не имеют официального трудоустройства. Дополнительно можно привлечь родителей со стороны мужа или жены.

Правовая база

Нормативное регулирование ипотеки для многодетных семей на территории РФ отсутствует. Однако действует программа обеспечения квартирами «Жилище».

При этом федеральный закон предусматривает внеочередное предоставление жилой площади лицам, воспитывающим 3 и более детей. Дополнительное финансирование для этих целей в бюджете не заложено.

Кредитные организации разрабатывают новые программы, в том числе и для многодетных граждан. Льготная ипотека для семей с тремя детьми может иметь сниженный первоначальный взнос, минимальную процентную ставку в зависимости от банка-кредитора.

Обзор предложений

Чтобы выплата ипотечного кредита не легла непосильной ношей на плечи семьи, необходимо ответственно подойти к выбору банка и программы кредитования.

В настоящее время наблюдается большая конкуренция в этой сфере, поэтому подбор организации нужно производить исходя из возможностей и потребностей семьи. Рассмотрим наиболее популярные банки:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Россельхозбанк;

- АИЖК.

Важно! В зависимости от выбранной организации могут отличаться требования к заемщику и условия залога.

Наиболее интересные варианты кредитования для семей с детьми предоставляет ПАО Сбербанк. Начиная с 2018 года действуют несколько программ:

- ипотека многодетным семьям под 6 процентов;

- ипотека + материнский капитал;

- программа помощи заемщикам.

Минимальная процентная ставка составляет 8,9% в год. Срок оформления займа может варьироваться в промежутке от 1 года до 30 лет. Сбербанк не предусматривает дополнительные комиссии при досрочном погашении.

Важно! Заемщики, которые являются участниками зарплатного проекта, не должны документально подтверждать свой доход и занятость.

Новой госпрограммой является возможность оформления ипотеки для семей с детьми, рожденными в 2018 году, на особых условиях. Кредитная ставка снижается до 6% в год. Остальная сумма доплачивается из государственного бюджета.

Одним из условий является приобретение жилья в новостройке или участие в долевом строительстве.

Период субсидирования составит 3 года при рождении второго ребенка и 5 лет – при третьем и последующих.

Дополнительная возможность воспользоваться господдержкой существует при рефинансировании ипотечного кредита в 2018 году. Однако она актуальна только для семей, где 2 и последующие дети появились после 01.01.2018.

Сбербанк позволяет использовать материнский капитал в качестве первоначального взноса или его части. Однако в этом случае могут применяться средства сертификата, выданного на ребенка, которому исполнилось 3 года.

Минимальная кредитная ставка при использовании данного продукта составляет 7,4% в год.

Кроме того, возможно получить дополнительную скидку в 0,1% годовых путем подачи заявления на кредит онлайн.

Для участников ипотечной программы Материнский капитал действуют особые условия для молодых семей. Одной из льгот является возможность увеличения срока кредита или предоставления отсрочки в выплатах, если у пары есть сложности в его оплате.

Агентство ипотечного жилищного кредитования – это государственная социальная структура, целью которой является выдача займов населению на приобретение квартиры или дома, а также выкуп закладных у коммерческих банков.

Даже оформив заем в кредитной организации, плательщик может узнать о том, что право требования на его залог передано АИЖК. Процедура проходит следующим образом:

- Предварительно проверяется платежеспособность заемщика, соответствие возраста и другие показатели.

- Коммерческий банк выдает ипотечный кредит.

- АИЖК возмещает организации денежные средства по займу.

- Право на недвижимость переходит агентству.

- Ответственность за действия плательщика по-прежнему возложена на банк.

Важно! В случае отказа гражданина от выплаты кредита, обязанность по взысканию остается у банка.

Основным плюсом такой переуступки является возможность оказания поддержки АИЖК лицам, у которых возникли проблемы с оплатой. Выделяется несколько категорий граждан, имеющих право на перекредитование:

- родители/опекуны несовершеннолетних граждан;

- ветераны боевых действий;

- инвалиды/родители детей-инвалидов;

- граждане, воспитывающие школьника, студента, аспиранта до 24 лет.

Существуют дополнительные ограничения, указывающие на то, что семья действительно нуждается в помощи:

Оговорена максимальная площадь жилого помещения (45 кв.м. для однокомнатной, 65 кв.м. для двухкомнатной, 85 для трехкомнатной).

- Среднемесячный доход семьи не больше двух прожиточных минимумов в установленных регионе.

- Размер платежа вырос на 30% с момента оформления займа.

- Договор заключен более 1 года назад.

- Предмет залога является единственным жильем.

Важно! Банк может снизить до 30% от суммы кредита. Рефинансирование ипотеки для многодетных семей – реальная возможность уменьшить размер ежемесячного платежа и, тем самым, нагрузку на семейный бюджет.

Рынок ипотечного кредитования в РФ достаточно широк. Однако при выборе организации необходимо руководствоваться надежностью банка и сроком его деятельности. Рассмотрим дополнительные условия.

| №п/п | Наименование организации | Процентная ставка | Максимальный срок | Дополнительные достоинства для семей с детьми |

|---|---|---|---|---|

| 1 | ВТБ 24 | 8,9 | 30 лет | Использование материнского капитала в качестве первоначального взноса или для погашения основного долга |

| 2 | Бинбанк | 9,3 | 30 лет | При использовании материнского капитала первоначальный взнос снижается до 5% |

| 3 | Газпромбанк | 9 | 30 | Использование материнского капитала в качестве первоначального взноса или для погашения основного долга |

| 4 | Россельхозбанк | 9 | 30 | Отсрочка по выплате основного долга по кредиту до достижения ребенком 3 лет |

Так как политика государства направлена на поддержку семей с детьми, регулярно разрабатываются совместные мероприятия с коммерческими банками для снижения процента по ипотеке. Поэтому для уточнения действующих акций необходимо обратиться непосредственно в кредитную организацию.

Необходимые документы

Для обращения в кредитную организацию с заявкой о выдаче ипотеки необходимо собрать перечень документов. Его список будет отличаться в зависимости от выбранного банка. Уточнить актуальную информацию можно на сайтах организаций. Основные бумаги:

- личные документы родителей и детей (паспорта, свидетельства о рождении);

- документ о браке (заключении, расторжении);

- копии трудовых книжек, заверенные работодателем;

- информация о доходах.

Важно! Большинство организаций увеличивают минимальную процентную ставку для граждан, предоставивших в подтверждение доходов не 2НДФЛ, а справку по форме банка.

Региональные льготы

Для многодетных семей предусмотрены варианты поддержки и на региональном уровне. Каждый субъект устанавливает их самостоятельно, исходя из демографической ситуации и возможностей бюджета.

Основной льготой является губернаторский (региональный) капитал, который получает семья в случае рождения третьего и последующих детей. Данная мера поддержки предоставляется однократно.

Деньги не выдаются получателю, а перечисляются в счет погашения ипотеки (по заявлению владельца). Помощь оформляется в виде сертификата. Кроме того, ее можно использовать в качестве первоначального взноса. Примеры регионального капитала:

Алтайский край – 50 000 рублей;

Новосибирская область – 100 000 рублей;

Пензенская область – 500 000 рублей.

Однако не все субъекты оформляют помощь многодетным семьям в виде сертификата. Например, Красноярский край оплачивает 75% от ставки ипотечного кредита лицам, где воспитывающим 4 более детей. Таким образом, обеспечивая семье практически беспроцентную ипотеку, а при рождении пятого погашает заем полностью.

Претендовать на региональную помощь могут только лица, имеющие постоянную регистрацию на их территории и проживающие там определенный промежуток времени. Предоставление удостоверения многодетной семьи для получения помощи не требуется.

На государственном уровне специальные программы ипотечного кредитования для многодетных семей отсутствуют. Однако предложения коммерческих банков часто учитывают наличие и возраст детей, принимают в качестве первоначального взноса материнский капитал и другие меры государственной поддержки. Дополнительной льготой для многодетной семьи является возможность получения субсидии на оплату 30% ипотечного кредита.