При покупке квартиры с привлечением ипотечного кредита имущество до момента полного его погашения будет находиться в залоге у банка. Этот факт оформляется закладной.

Закладная на квартиру по ипотеке: что это такое?

Понятие закладной, основные положения по ее выдаче и содержанию отражены в главе III Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке».

Закладная не является обязательным документом, но может быть составлена по договоренности сторон, что отражается пунктом в договоре на выдачу ипотеки. Банки же предпочитают составлять ее.

Закладная это именная ценная бумага. Она подтверждает передачу недвижимого имущества, приобретенного при использовании заемных средств, в залог. При определенных обстоятельствах (существенных нарушениях условий ипотечного договора) банк вправе воспользоваться закладной и покрыть свои расходы, связанные с выдачей кредита.

С 1 июля 2018 года наравне с бумажными действуют и электронные закладные. Это абсолютно равнозначные документы, что подтверждается п.3 ст.13 Закона об ипотеке, если второй из них подписан усиленной квалифицированной электронной подписью. Все моменты, связанные с применением электронной закладной, отражены в ст.13.2-13.6 Закона.

Для чего нужна закладная?

В соответствии со ст. 13 Закона № 102 закладная удостоверяет права ее владельца:

- на залог имущества, которое обременено ипотечным займом;

- на получение исполнения по обязательствам, обеспеченным ипотекой.

Документ необходим, в первую очередь, банку. Это гарантия возврата денежных средств или взыскания имущества в случае отказа заемщика от исполнения договора. На основании закладной в Росреестр вносится запись о залогодержателе.

Она может быть передана третьему лицу, что влечет за собой смену залогодержателя. Обычно такой пункт содержится в типовом ипотечном договоре.

Как оформить закладную по ипотеке?

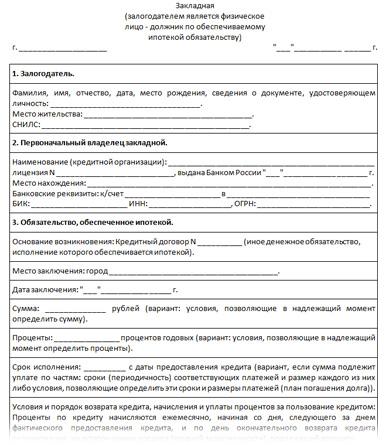

Закладная является именной ценной бумагой, потому на нее распространяются требования гражданского законодательства. При отсутствии существенных пунктов она может быть признана неправомерной. В обязательном порядке в документ вносятся следующие сведения:

- Наименование документа.

- Сведения о залогодателе: ФИО, паспортные реквизиты, СНИЛС – для физического лица, полное наименование, адрес местонахождения, ИНН и ОГРН – для юридического лица.

- Сведения о залогодержателе: полное наименование кредитного учреждения, юридический адрес.

- Информация о кредитном договоре с указанием даты и места заключения, исполнение которого обеспечивается ипотекой.

- Сведения о заемщиках заполняется в случае, когда они не являются залогодателями.

- Сумма ипотечного кредита и размер процентов за пользованием им.

- Срок, в течение которого обязательства по договору должны быть исполнены.

- Полное описание объекта недвижимости, дающее возможность идентифицировать его из других подобных: вид, номер по кадастру, площадь, адрес местонахождения, иные уточняющие характеристики.

- Рыночная стоимость залогового жилья на основании отчета об оценке.

- Реквизиты документа, на основании которого у залогодателя возникло право в отношении имущества, являющегося предметом ипотеки.

- Указание на иные обременения, если они имеются.

- Подпись залогодателя.

- Сведения о факте регистрации ипотеки с указанием органа регистрации, даты и номера.

- Дата выдачи закладной банку.

Для этого понадобятся следующие документы:

- гражданский паспорт заемщика по ипотеке – залогодателя;

- договор купли-продажи на приобретение жилья в ипотеку;

- отчет о проведенной оценке стоимости имущества;

- договор ипотеки между заемщиком и банком;

- техническая документация на залоговый объект.

Образец закладной на квартиру по ипотеке

Здесь представлена образец формы закладной, которую можно скачать:

Скачать закладную на квартиру по ипотеке

Что делать после погашения ипотеки?

Ипотечный заемщик вправе погасить ипотеку в указанный банком срок или заблаговременно. После полного погашения кредита необходимо запросить в банке справку о том, что обязательства исполнены.

В ответ кредитное учреждение выдает соответствующую справку и закладную с отметкой о полном расчете по ипотеке, где указывается дата исполнения обязательств, заверенная подписью работника банка и печатью (п. 1 и 2 ст. 25 Закона №102) в срок до 5 дней. Затем с полученными документами следует обратиться в орган Росреестра или МФЦ для внесения изменений в регистрационные данные с целью погашения записи об обременении в силу ипотеки.

На основании заявления о погашении записи в трехдневный срок запись об ипотеке погашается и происходит аннулирование закладной. Процедура не требует уплаты государственной пошлины.