Редкий развод обходится без деления имущества. Но очень часто, помимо собственности, у супругов имеются еще и долги на семейные потребности. Порой они взяты только одним из пары для своих личных нужд. Далеко не каждый знает, как выплачивать кредиты при расторжении брака в этих случаях. Расскажем об общих принципах такого деления, способах и процедуре оформления.

Законодательство

Статьи закона устанавливают, что общим и подлежащим разделу за время брака является не только имущество, но и долги супругов. Обязанности по их погашению выполняют муж и жена совместно. Но для этого задолженность должна отвечать следующим требованиям:

- Она возникла в период супружества и проживания пары одной семьей.

- Второй в паре дал свое согласие или ему было известно о намерении занять деньги.

- Направление денег на удовлетворение семейных потребностей, даже если о долге неизвестно второй половине.

К совместным долгам мужа и жены могут быть отнесены следующие обязательства:

- Займы.

Как правило, денежные средства одалживаются в нашей стране путем оформления расписок в простой письменной форме. Иногда за их заверением обращаются к нотариусу. Гораздо реже подписывается договор займа.

При любой из этих форм одна сторона передает определенную сумму, а вторая их принимает и обязуется вернуть до установленного срока. Иногда насчитываются проценты за пользование денежными средствами.

Чаще всего заемщиком в таких обязательствах выступает только один из супругов, оба – гораздо реже. Изредка указывается цель, например, «на приобретение автомобиля».

- Кредиты.

Статистика гласит, что в настоящее время каждая вторая семья в России имеет кредит. Некоторые даже не один. Это ипотека, потребительские и автокредиты.

Заемщиками по таким договорам могут выступать как один, так и оба супруга. Вне зависимости от этого, долг считается общесемейным. Исключение, когда кредит оформляется без извещения мужа или жены и расходуется на свои личные потребности.

Обязательства из других договоров.

Помимо вышеуказанных, обязательства выплатить кредиторам задолженность могут возникнуть и по другим видам договоров. Примером этого является купля-продажа. Супруги приобретают какую-либо недвижимость или иную вещь, но после подписания документов деньги в установленные сроки не отдают. При разводе ответственность по выплате оставшейся суммы ложится на обе стороны, в зависимости от полученных долей общего имущества. Это также могут быть и другие обязательства из сделок.

- Выплата ущерба, причиненного супругами.

Когда ущерб причиняется совместными действиями мужа и жены, обязательства по его возмещению признаются общим догом. Оплата необходимых сумм в этих случаях производится обоими супругами. При разводе каждый должен будет погасить свою часть установленной суммы.

- Выплата ущерба, возникшего по вине совместного несовершеннолетнего ребенка.

За действия своего несовершеннолетнего ребенка в определенных законом случаях ответственность несут его родители. Если им будет причинен кому-либо вред, обязанность по его выплате ляжет на плечи отца с матерью. При их разводе каждый обязан погашать свою часть.

Развод с долгами

Наличие у супружеской пары долгов не препятствует расторжению брака. Урегулировать все спорные вопросы и произвести раздел кредитов муж и жена могут как при разводе, так и после него. Как правило, эти моменты разрешаются одновременно с делением нажитого.

Согласно нормам закона, долги распределяются в тех же долях, что и совместно приобретенная за время брака собственность. Это означает, что если имущество делится пополам, то и обязательства после развода будут нестись также поровну. В случае, когда жене отошло 2/3 нажитого, то и кредиты она выплачивает в таком же размере. Муж же остается владельцем 1/3 имущества и гасит треть от общей суммы долгов.

Однако супруги вправе договориться между собой об ином порядке деления имеющихся у них обязательств и имущества. Такие условия могут быть любыми, если они устраивают обе стороны.

Например, муж может взять на себя всю выплату кредита, если жена не будет обращаться за алиментами. Или же супруге остается ипотечная квартира, а муж один несет обязательства по погашению долга за нее. Взамен ему передается в единоличную собственность какое-либо обще нажитое в браке или личное имущество другой стороны. Например, дорогая машина, купленная во время семейной жизни или земельный участок, полученный женой по наследству.

При подобных добровольных договоренностях соотношение долей в долгах может отличаться от частей отошедшего каждому имущества. Но если разделение будет производиться судом, то размер кредитных обязательств должен соответствовать доле собственности, доставшейся при разводе.

Тот факт, что один из супругов будет заниматься воспитанием маленьких детей, не оказывает влияния на общие принципы распределения нажитого и долгов. Если пара своим соглашением решает все поделить, матери может отойти большая доля собственности и меньшие выплаты по кредиту. Но возможно это только при доброй воле отца.

Когда супруги собираются все поделить в судебном порядке, возможны исключения от распределения всего поровну. Так, допускается увеличить долю имущества одного из пары в

интересах несовершеннолетних детей. В этом случае, с получением большей части обще нажитого, такой супруг обязан и долги платить соответственно в повышенном размере.

Но нужно учитывать, что сам по себе факт проживания детей с матерью или отцом не влечет автоматического увеличения их доли. Для этого требуются более серьезные причины. Например, ребенок является инвалидом, или мама многодетная.

Личные долги

Все вышесказанное относится к тем случаям, когда долг берется и в последующем заемные деньги расходуются на нужды семьи. Но нередко один из супругов действует недобросовестно. Он оформляет заем без согласия или уведомления второй половины, полученные средства тратит на свои личные потребности. Это может быть покупка дорогой одежды и обуви женщиной, игра в карты мужчиной и тому подобное. Главным является то, что семья от данных денег не получает никаких благ. К единоличным долгам супруга, которые он обязан гасить сам и не вправе делить при разводе, можно отнести следующие.

- Потраченные на собственные нужды.

Это могут быть кредиты, займы и иные обязательства по выплате денег. О них другой стороне брака может быть известно, или нет. Но главным условием является то, что данные суммы муж или жена расходует по собственному усмотрению, без учета интересов семьи.

Траты могут быть направлены на совершенно разные потребности. Например, муж покупает дорогую доску для серфинга, при возражениях жены. Супруга влезает в долги из-за шопоголизма. Это могут быть азартные игры, увлечения, любовница, наркомания и многое другое.

Может быть так, что делается заем без согласия супруга, приобретается какая-либо дорогая, но не очень нужная вещь. В последующем муж или жена покупку одобряет, она даже используется всей семьей. Супруг даже самостоятельно вносит текущие платежи по кредиту. Такой долг, если пара соберется развестись, может быть разделен, вместе с вещью, на которую он брался.

- Задолженности по обязательствам, связанным с личностью плательщика.

За одним из супругов может образоваться задолженность по определенным обязательствам, которые второй из пары не будет выплачивать при расторжении брака. К ним относятся долги:

- алименты ребенку, бывшей супруге или нуждающимся родителям;

- штрафы за административные правонарушения;

- возмещение вреда, причиненного преступлением, совершенным мужем или женой;

- иные личные обязательства.

- Добрачные долги.

Когда заем взят до замужества или женитьбы, кредиты таких супругов после развода должны погашаться ими единолично. Но в данном правиле могут быть исключения.

Одолженные до свадьбы деньги могут быть потрачены после регистрации брака на семью. Например, пара решает купить квартиру. Часть оплаты такой недвижимости производится из кредита, взятого мужем до начала семейной жизни. При разводе супруг вправе заявить требование этот долг признать делимым между ним и женой.

- Долги, взятые после прекращения совместной жизни.

Далеко не каждая семейная пара, решив разорвать свои отношения, сразу идет в ЗАГС или суд оформлять развод. После расставания до официального прекращения супружества проходят месяцы, а порой годы и даже десятилетия.

Совершенно естественно, что каждый из пары начинает жить своей жизнью, с новыми тратами и приобретениями. Нередко человек, после начала свободной жизни, берет кредиты. Формально такие долги образуются в законном браке. В данном случае обязательства, возникшие после прекращения совместного проживания, но до официального развода суд считает не подлежащими разделу между супругами. Когда муж или жена набрал кредитов и займов без согласия второй стороны, потратив их на себя, возможны следующие варианты действий при разводе:

- Кредит оформлен на одного супруга.

При оформлении договора на имя только одного супруга, второй при разводе имеет полное право ничего не платить. Если должник обратится в суд, пытаясь разделить подобный заем, он должен будет доказать его использования на общие потребности семьи.

Второй супруг ничего подтверждать не обязан. Но он может также представить доказательства того, что одолженные деньги были потрачены на собственные нужды заемщика, а не на семью.

- Заем оформлен на семейную пару.

Если заемщиками являются муж и жена, то платить должны они оба. Когда один из них не платит после развода свою часть долга, обязанность по погашению ложиться на плечи другого. В случае невнесения текущих взносов по кредиту обоими супругами, банк вправе взыскивать долг как с одного, так и с обоих.

Если заем был оформлен для покупки вещи только одного из пары, можно поступить следующим образом: заключить соглашение, по которому приобретенное имущество отходит пользующемуся им мужу или жене, он же погашает за него кредит. Если договориться не удастся, необходимо подавать в суд иск о признании долга за супругом.

Раздел общих и личных долгов: как доказать в суде

Когда пара соберется разводиться, непорядочный супруг может заявить обязательства по выплате своих личных долгов к разделу между мужем и женой. До 2016 года любые займы или кредиты, возникшие в период нахождения пары в браке, автоматически признавались общими. Супругу, ничего не знавшему о долге, приходилось доказывать его трату не на потребности семьи. Если ему не удавалось этого сделать, суд своим решением постановлял обеим сторонам выплачивать кредит при разводе. Сейчас практика кардинальным образом поменялась.

Верховный Суд Российской Федерации установил следующий порядок. Тот супруг, который заявляет требование о признании долга общим и просит поделить его, обязан доказать, что денежные средства взяты с согласия второй половины и израсходованы на общесемейные потребности. Другая сторона имеет право вообще никаких свидетельств не предоставлять,

помимо общих возражений.

Для разграничения общесупружеского долга от личного, суду необходимо представить документы и доказать следующие обстоятельства.

- Факт долговых обязательств.

В первую очередь нужно доказать само наличие задолженности. Для этого необходимо приобщить один из следующих документов:

- расписка;

- займовый договор;

- кредитный договор с банком;

- договор купли-продажи, мены и прочее;

- соглашение о возмещении ущерба за вред, причиненный супругами или их несовершеннолетним ребенком;

- приговор суда, согласно которому по гражданскому иску установлена обязанность родителей возместить ущерб за ребенка до 18 лет;

- судебное решение о взыскании суммы долга;

- иной документ.

- Размер задолженности.

Большинство займовых и кредитных обязательств подразумевает выплату процентов согласно условиям договора. Также пени могут начисляться в соответствии с положениями закона. Для подтверждения суммы, которую необходимо разделить между супругами, требуется подготовить расчет процентов по долгу.

В случае кредитного договора с банком необходимо представить справку о сумме долга на текущую дату. В остальных ситуациях нужно сделать такой расчет самостоятельно, исходя из условий обязательств.

Состояние в брачных отношениях на момент взятия долга.

Для подтверждения этого нужно представить документ о вступлении в брак, либо справку из ЗАГСа.

- Расходование одолженных средств на общесемейные потребности.

При ипотечном или автокредите с доказательствами того, на что были направлены взятые средства, сложностей не возникает. Назначение денег указано в договоре. Это также без особых проблем подтверждается документами на покупку авто или жилья. Нужно представить свидетельства на транспорт, выписки из реестра недвижимости. Сложнее с потребительским или простым займом по расписке. В таких договорах, как правило, цель кредитования не указывается.

В случае, если истец располагает какими-либо документами, нужно представить их. Например, договор или квитанции оплаты обучения общего ребенка, ремонт совместного жилья. При этом по датам кредитные и платежные документы должны быть близки друг к другу. Также будут приняты во внимание показания незаинтересованных свидетелей. Лучше, если в этом качестве выступают не родственники одной из сторон, а соседи, общие знакомые.

Само по себе указание в договоре или расписке цели займа не может бесспорно подтверждать, что деньги пошли именно на это. В любом случае необходимо доказывать это дополнительно.

Подтверждением того, что взятые средства были потрачены на общие нужды, может быть финансовое положение супругов на время каких-либо значительных трат. Например, семья купила дорогую путевку на престижный курорт, однако доходы мужа и жены на тот момент не позволяли им это. Очевидно, что взятый незадолго до этого кредит одного из пары был направлен на оплату данной поездки.

Для этого необходимо приобщить справки из организаций, где работали супруги на момент образования задолженности и покупки путевки. Также нужно представить сведения об иных источниках дохода.

- Второй супруг был осведомлен о взятии кредита, не возражал против него.

Подтверждением факта осведомленности второй половины о возникновении долговых обязательств могут быть показания свидетелей или письменные документы. Например, супруг выступал поручителем или самостоятельно занимался сбором справок для выдачи кредита.

Практика и закон не обязывают ответчика что-либо доказывать. Но для усиления собственной позиции можно рекомендовать также представлять со своей стороны документы и свидетельские показания.

Раздел ипотечного кредита

Учитывая высокую стоимость жилья, немногие молодые семьи способны приобрести его без взятия кредита. Наиболее широкое распространение имеет ипотека. Срок ее выплаты, как правило, достаточно велик, он составляет от десяти до двадцати лет. Практически всегда муж и жена оба выступают созаемщиками. Но порой пара распадается до окончания срока выплат по договору.

Банку совершенно безразлично – живут люди вместе или расторгли свой брак. Для него главное – своевременная и в полном объеме выплата по кредиту. В этом случае супруги сталкиваются с проблемой, что же делать с заложенным жильем и оставшимся долгом. Существуют следующие варианты действий:

- Супругам необходимо написать заявление в банк о разделе кредитов и дальнейшем погашение каждым из них своей части долга. Также можно просить оставить стороной договора только одного из пары.

Стоит отметить, что на практике такие заявления удовлетворяются крайне редко. Банк не заинтересован в изменении первоначального договора. Ему выгоднее иметь двух плательщиков по одному обязательству. Но попробовать такой вариант стоит. Дополнительно можно представить документы о доходах и имуществе каждого из супругов на дату написания заявления.

- Супруги самостоятельно решают, кому из них останется ипотечная квартира, и кто будет продолжать гасить кредит. Они могут оставить жилье одному или распределить его между собой. Все достигнутые договоренности необходимо фиксировать нотариально заверенным соглашением. После подписания такого документа супруги обязаны исполнять его должным образом.

Нужно учитывать, что стороны могут лишь закрепить свои обязательства по внесению платежей. Но они не вправе делить сам кредитный договор. Уполномочен на это только сам банк, для которого соглашение супругов никакой силы иметь не будет.

Поэтому может сложиться такая ситуация. Тот, кому единолично досталась квартира и долг, перестанет его погашать. Банк вправе взыскать просроченные платежи с другого супруга. Это будет совершенно законное требование.

Оплативший задолженность за недобросовестного супруга впоследствии имеет право обратиться в суд и получить с последнего все перечисленные суммы. Основанием для этого будет являться то самое нотариальное соглашение, по которому квартира и кредит перешли к мужу или жене.

- Если пара сама не может или не хочет добровольно решить вопросы раздела имущества и кредитов, нужно подавать исковое заявление. Суд вправе признать ипотеку общим долгом и определить, кто какую часть обязан выплачивать, исходя из доли поделенной собственности, доставшейся каждой из сторон.

В редких случаях заемщиком по ипотеке выступает только один из пары. При этом договор заключен во время совместной жизни, на выданные средства приобретена квартира для проживания семьи. В этой ситуации, если суд разделит жилплощадь между супругами, оплачивать долг будут обязаны оба, а не только тот, кто указан в договоре.

Суд также не вправе изменять кредитный договор без согласия банка. Поделиться могут только собственность и задолженности.

- Можно продать заложенное жилье и погасить кредит. Оставшаяся от реализации квартиры сумма делится между разводящимися.

Для совершения такой сделки требуется обязательное согласие банка, поскольку недвижимость находиться у него в залоге.

Стороны могут в течение длительного времени не прийти к соглашению о том, кто и сколько обязан оплатить и кому достанется квартира. Несмотря на это, необходимо продолжать гасить текущую задолженность по ипотеке.

Ведь при просрочке больше трех месяцев многие банки расторгают договор с досрочным взысканием средств и выставлением квартиры на продажу.

Таким образом, супруги за время своих личных разборок могут лишиться не только жилья, но и внесенных ранее немаленьких платежей. При погашении же их одним из пары, пока не произойдет раздел кредита при разводе, этого можно избежать. Позже все имущественные вопросы могут быть решены отдельно. В частности, со второй стороны возможно взыскать часть платежей, внесенных ранее добросовестным плательщиком.

Достаточно распространены в последнее время и автокредиты. Нередко к моменту распада семьи оказывается, что долг еще не выплачен. Кроме того транспортное средство может еще и находиться в залоге у банка. Как делятся при разводе кредиты, взятые одним из супругов на покупку машины? Возможны следующие варианты:

- Супруги самостоятельно определяют, кому из них остается авто. Эта же сторона и должна будет в дальнейшем гасить долг. С учетом выплат, произведенных за период брака, отказавшемуся от машины может быть передана компенсация (деньгами или вещью). Размер ее супруги определяют сами. Все договоренности фиксируются нотариальным соглашением.

- Спор решается судом, который решает, кому остается автомобиль. Если на него претендуют оба супруга, выясняется, кто больше пользовался авто. Также принимается во внимание потребность каждой стороны в транспортном средстве. Если, например, муж относиться к льготной категории инвалидов, который нуждается в машине, она переходит к нему.

Тот, кому авто отошло, гасит кредит. Другая же сторона получает компенсацию. Конкретный размер определяется судом, исходя из рыночной цены машины.

- Супруги продают автомобиль и гасят кредит. Остальные деньги делятся. Когда машины заложена, требуется получения разрешения банка на сделку.

Раздел долгов и кредитов при разводе в 2019 году

Разрешить вопросы раздела имущества и долгов мирным путем возможно, заключив брачный договор. Сделать это допустимо, находясь в браке, до оформления развода.

В брачном договоре, сразу после взятия кредита или когда начнут появляться разногласия, супруги прописывают все важные моменты. Это могут быть условия о том, кому и в какой доле достанется имущество, купленное в кредит, кто и сколько будет платить.

Брачный договор заверяется нотариусом. Стороны должны соблюдать все его условия. При нарушении одним из супругов своих обязательств, можно обратиться в суд. Стоит отметить, что такая форма раздела долгов «на будущее» гораздо экономичнее в материальном плане и по времени, нежели суд.

Собираясь разводиться или уже оформив разрыв, поделить все можно путем заключения соглашения. В этом документе супруги детально прописывают, кому и какое имущество отходит, размер долей, а также кто будет гасить оставшиеся долги и кредиты. После этого необходимо обязательное нотариальное заверение договора.

Условия раздела допускаются любые, устраивающие обе стороны. Доли собственности и долгов могут отличаться, а также не соответствовать тем, которые установлены законом. Так, тому из супругов с кем должен остаться ребенок, может отходить большая часть имущества, а долги в незначительном размере. Главным условием является то, что муж и жена согласны на это.

После подписания соглашения и заверения его нотариусом супруги обязаны выполнять все его условия. При уклонении возможно понуждение этого в судебном порядке. Данный путь помогает сэкономить время и деньги.

Судебный порядок

Когда муж и жена не смогли сами решить вопросы раздела, необходимо обращаться в суд. Для этого требуется подать иск, в котором указать следующие данные:

- Название судебной инстанции.

- Данные супругов истца и ответчика – фамилия, имя и отчество, адреса и телефоны.

- Если делится кредит, взятый у банка, его данные – название, место расположения. Когда заем дает гражданин или организация – сведения о них. Указанные третьи лица должны быть привлечены к участию в деле.

- Размер задолженности с процентами и пенями.

- Название документа.

- Сведения о состоянии в супружеских отношениях и расторжении брака (если оформлено).

- Сведения о долге: когда и кем взят, кто дал, сумма, срок и проценты, на какие цели использованы деньги, сколько осталось к погашению и прочее.

- Если ранее супруги уже разделили свое имущество – указать кому какая доля отошла, основание (соглашение, решение суда, брачный договор).

Иные обстоятельства, имеющие значение для конкретного спора.

- Ссылки на статьи закона.

- Требование о признании задолженности общесемейным обязательством и разделении его между супругами.

- Перечень прикладываемых документов.

- Дата подпись.

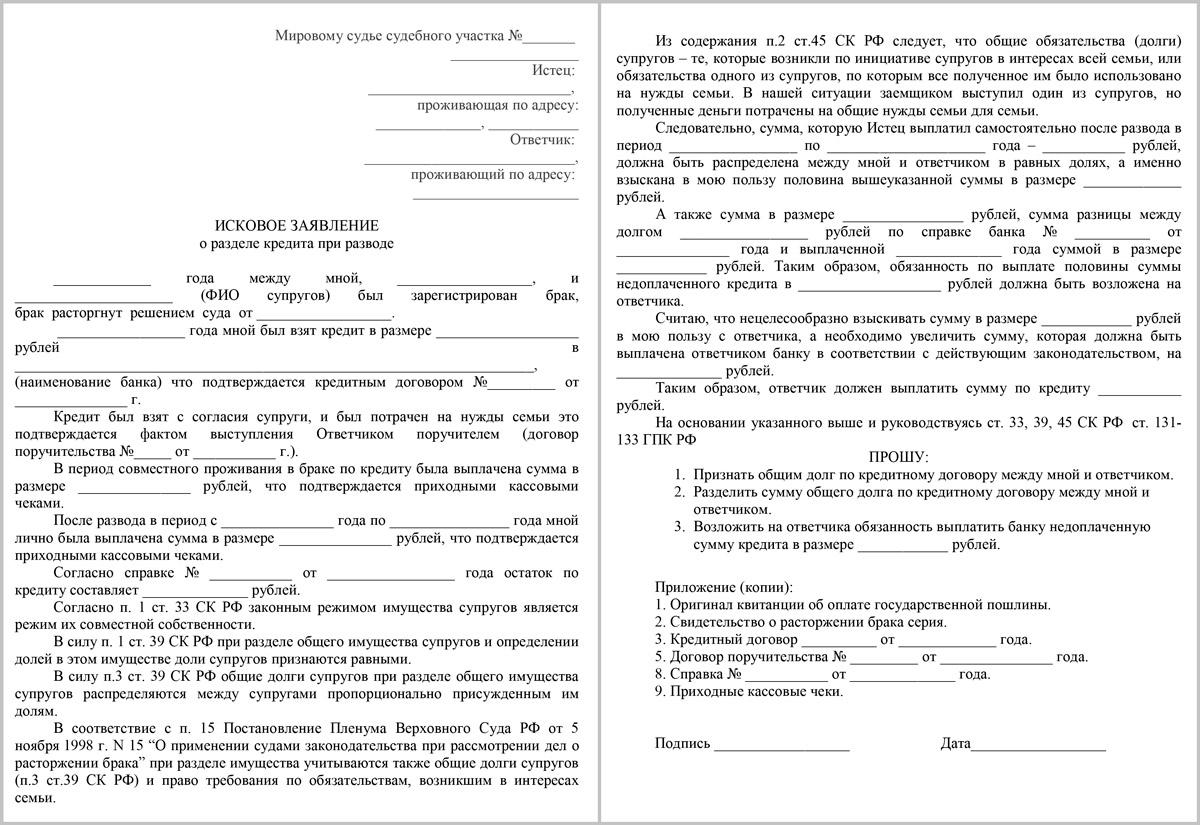

Составить иск можно, использовав следующий образец:

Скачать исковое заявление

К заявлению нужно приложить следующие документы:

- О вступлении в брак и его расторжении.

- Договоры и расписки на взятие кредита.

Расчет суммы долга с пенями и процентами на день подачи иска.

- Документы, подтверждающие расходование средств на общие потребности семьи.

- Сведения об осведомленности второй половины о взятии кредита (например, договор поручительства).

- Документы о разделе общенажитого в браке (решение суда, соглашение, брачный договор).

- Документы на перечисление госпошлины (рассчитывается от размера долга).

- Копия иска и всех приложений для другого супруга, а также кредитора.

Иск с документами подается в мировой суд при сумме требований менее 50 000 рублей, при большем размере – в районный. Направить их можно по почте или через Интернет (при наличии электронной подписи). Также допустимо их сдать лично в канцелярию суда. В заявлении может быть изложено только требование о разделе долга, или же оно соединяется с другими:

- расторжение супружества;

- взыскание алиментов;

- решение вопросов воспитания детей;

- раздел нажитого в браке имущества.

Когда заявляется только о делении кредита, иск нужно подавать в суд по адресу ответчика. Если же требуется оформить развод или получить алименты, можно обращаться по нахождению истца. Когда делится недвижимость, нужно представлять документы по месту расположения такого объекта. Выбор суда принадлежит в этих случаях заявителю.

При распаде семьи разделу подлежит не только нажитое парой, но и имеющиеся долги. При этом кредит может быть признан за одним из супругов, когда он расходовал их на свои личные потребности. Доказательства того, что одолженные деньги потрачены на семью, обязан представить истец. Распределение общей собственности и долгов возможно добровольным путем или в судебном порядке.