Многие семьи направляют материнский капитал на строительство, приобретение или реконструкцию жилья. Полностью стоимость работ или недвижимости оплатить за счет государственной помощи не удастся. При отсутствии личных сбережений остается обращаться в финансовые организации за оформлением ипотечного договора или целевого займа. Первый вариант предоставляется банками и актуален для получения значимых сумм. Срок погашения долга равен 20-30 годам. Второй способ подходит людям, которые хотят взять небольшую ссуду на несколько лет. Предоставляют целевые займы финансовые организации.

О материнском капитале

Из-за низкого уровня рождаемости в стране власти официально утвердили материнский капитал 1 января 2007 года. Основные моменты программы зафиксированы в 256 Федеральном законе. Первоначально сумма составляла 250 тыс. руб.

На 2019 г. актуальна выплата, равная 453 тыс. руб. Индексация проводилась каждый год с целью предотвращения обесценивания сертификата на фоне роста инфляции. Дальнейший пересчет возможен не ранее 2020 г. из-за недостаточного финансирования.

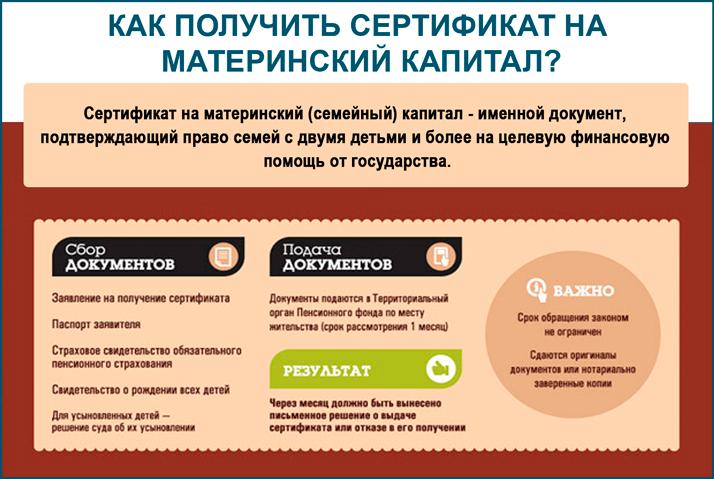

Предоставляется государственная помощь гражданам России, воспитывающим 2 и более детей. Подавать документы на участие в программе нужно в Пенсионный фонд (ПФ). При соответствии всем требованиям на руки будет выдан именной сертификат.

| Критерии получения и расходования средств | |

|---|---|

| Претенденты | • Мать получит маткапитал после рождения и/или усыновления 2 ребенка. Если дети появились до 2007 г., то для участия в программе потребуется родить еще одного. • Отец вправе рассчитывать на государственную помощь, если супруга погибла, лишилась дееспособности, родительских прав, или признана без вести пропавшей. • Усыновителю достаточно принять на воспитание 2 или последующего ребенка после утверждения программы. • Ребенок или его законный представитель сможет явиться в ПФ для оформления сертификата, если родители утратили таковую возможность. |

| Цели | • Улучшить условия проживания. Речь идет о покупке недвижимости, возведении частного дома или реконструкции жилого помещения. Заниматься строительными работами можно с привлечением подрядчика или самостоятельно. При отсутствии средств допустимо взятие ипотеки. Если дом уже построен или ранее взят кредит, то подаются документы в ПФ на получение компенсации. • Вложение средств в учебу детей. Оплачивать допустимо платные аккредитованные программы, услуги по уходу и аренду комнаты в общежитии. • Увеличение накопительной части пенсии матери. • Покупка принадлежностей для интеграции детей-инвалидов в социум. • Оформление пособия из маткапитала. Актуально для временно неработающих или получающих мизерный доход родителей. Выплачивается до достижения ребенком 1,5 лет. Оставшиеся средства можно пустить на другие потенциально важные нужды, приведенные выше. |

После получения сертификата придется дожидаться, пока младенцу, предоставившему возможность принять участие в программе, исполнится 3 года. Исключение допускается для оплаты дошкольных учебных заведений, ипотеки, займов и ранее взятых долговых обязательств на улучшение жилищных условий.

Обналичивать маткапитал какими-либо способами незаконно. Решение о переводе денежных средств на счет продавца или владельца сертификата принимают исключительно сотрудники ПФ. Предварительно тщательно изучаются документы, обосновывающие растрату средств. Затем выносится вердикт. В случае одобрения прошения перечисляется определенная сумма на счет финансового учреждения, сотрудники которого завершат сделку.

Если владелец сертификата попробует получить наличные, осуществив фиктивную сделку или продав его прочим лицам, то вступает в силу 159.2 ст. Уголовного кодекса. Власти обяжут вернуть средства государству и накажут причастных к делу лиц.

Мошенников может ожидать тюремное заключение сроком до 10 лет.

Организации, выделяющие займы

Согласно 256 ФЗ, заем под материнский капитал могут предоставить банки, кредитные потребительские кооперативы (КПК) и прочие учреждения, имеющие право выделять ипотечные кредиты. Для каждой организации характерны свои условия кредитования (проценты, срок выплаты) и критерии к заемщикам (возраст, наличие постоянного дохода). Ознакомиться с преимуществами и недостатками финансовых учреждений поможет таблица:

| Тип организации | Особенности |

|---|---|

| Банк | 1. Плюсы: • Многие банки оперативно выделяют целевой кредит под материнский капитал и имеют различные социальные программы, упрощающие погашение долга. • Оформляется договор только в отношении недвижимости, соответствующей техническим и санитарным нормам. Означает момент, что банки для обеспечения безопасности клиентов заранее проверяют жилые помещения, на покупку или реставрацию которых выделяются кредиты. Дать «взаймы» на квартиру или дом в плохом состоянии попросту не удастся. • Крупные финансовые учреждения заводят резервные фонды. В случае банкротства или ухудшения финансового состояния средства все равно поступят на счет клиента. 2. Минусы: • Покупается недвижимость через банк под крупные проценты (до 20%). Обоснована итоговая сумма необходимостью оплачивать работу нескольких отделов, занимающихся проверкой квартиры или дома и подготовкой документов для Росреестра и ПФ. • Отсутствие отделений банков в небольших населенных пунктах. Даже ВТБ и Сбербанк проблематично найти в поселках и деревнях. Людям приходится ехать в областной центр, чтобы взять деньги под материнский капитал. |

| Кредитный кооператив | 1. Плюсы: • Мизерный процент. Занимается проверкой состояния жилого помещения и оформлением документов 1 человек, следовательно, работодатель не тратит много средств на зарплату. Процентная ставка варьируется от 8 до 12%. • Открываются отделения преимущественно в небольших населенных пунктах, где отсутствуют офисы крупных банков. Владельцам сертификатов будет проще обратиться в местный кредитный кооператив, чем ехать в другой город и тратится на дорогу. • Кредитная история просматривается поверхностно, что позволяет срочно получить средства на приобретение недвижимости. В банке гражданам, имеющим задолженность или просрочки по платежам, в выделении займа будет отказано. • Каждый КПК имеет резервный фонд, содержащий 1/3 от общей суммы сбережений. 2. Минусы: • Бюджет кооператива зависит от количества вкладчиков и размера их вложений. Если несколько основных членов КПК заберут средства, то при отсутствии достаточной суммы в резервном фонде сделка может быть заморожена. • Предоставить точное подтверждение правомерности осуществляемой сделки кредитные кооперативы не могут. Всегда остается вероятность, что владелец сертификата невольно примет участие в мошеннической схеме. В лучшем случае средства прогорят, а в худшем – родителя ожидает уголовная ответственность. |

Ранее была возможность получить микрозайм под материнский капитал. Предоставляли средства микрофинансовые организации (МФО). Срок выделения варьировался от 10 до 30 дней. Сумма не превышала 300 тыс. руб.

Владельцу сертификата достаточно было явиться в офис или заполнить заявку через онлайн-сервис.

Осуществлялось микрокредитование при соответствии следующим условиям:

- официальное трудоустройство (для многих МФО необязательно);

- гражданство РФ;

- возраст от 18 до 70 лет

Выдавались средства наличкой или перечислялись на карточку. Процентная ставка достигала 1500% в год. С 2015 г. правительство ввело запрет на микрофинансирование под маткапитал. Обоснован момент использованием средств на прочие цели, не поддерживаемые программой.

Осталась возможность погасить долговые обязательства перед МФО региональным маткапиталом. Актуально право для некоторых республик, например, в Мордовии владельцы сертификата могут взять кредит на бытовые товары.

Финансовые организации предоставляют средства под маткапитал исключительно на улучшение условий проживания семьи. На прочие нужды получить ссуду не удастся.

Общий перечень положений относительно займов владельцам сертификатов выглядит следующим образом:

- Приобретаемая взаймы квартира становится общей собственностью родители и детей.

- Оформить кредит на покупку или строительство дома допустимо до рождения 2 или последующего ребенка, позволяющего получить сертификат на маткапитал.

Предоставляется ссуда маме, папе или усыновителю ребенка.

- Недвижимость, за которую выплачивается кредит, является залоговой. Распоряжаться имуществом допустимо после погашения долговых обязательств.

Многие финансовые организации предоставляют льготные условия кредитования владельцам маткапитала. Подбирается вариант займа под возможности семьи.

Общий перечень целей и особенностей выделения выплат приведен в таблице:

| Направление средств | Описание |

|---|---|

| Приобретение или возведение дома | Средства выделяются в качестве первого взноса или для погашения долга, если кредит оформлен ранее получения сертификата. Выбирают вариант преимущественно многодетные семьи, получившие от государства земельный участок, или жители сельских местностей. |

| Покупка квартиры | Материнским капиталом можно погасить ранее взятые долговые обязательства или осуществить базовый взнос по займу. Квартира подбирается на первичном рынке. |

| Реконструкция жилого помещения | Пенсионный фонд даст разрешение на выделение денег для реконструкции дома только после достижения ребенком 3-летнего возраста. При сильной нужде родители могут начать проводить строительные работы сразу, сохраняя платежные документы. Затем обратиться в ПФ за компенсацией. Запрос будет удовлетворен, если жилая площадь увеличится на 1 прожиточную норму, равную 18 квадратам. |

Владельцам сертификата проблематично получить жилищный кредит из-за требований, выдвигаемых финансовыми организациями. Обязательно проверяется кредитная история, статус гражданина (трудоустроенный, безработный), величина дохода и прочие моменты. Сколько предстоит выплачивать ссуду, зависит от платежеспособности семьи и условий банка или КПК. Узнать дополнительную информацию можно на официальном сайте или по телефону финансовой организации, куда будут подаваться документы.

Алгоритм оформления кредита в банке

Сотрудники банка и ПФ тщательно проверяют правильность заполнения заявления и поданный пакет документов. Любая ошибка или отсутствие определенной справки станет поводом для отклонения запроса. Во избежание потери времени, стоит действовать по приведенной пошаговой инструкции:

- Определиться с целью займа.

- Выбрать финансовое учреждение, где будет оформлена ссуда. Занимаются кредитованием под маткапитал крупные отечественные банки. Речь идет о Сбербанке, ДельтаКредите, Примсоцбанке, ВТБ24 и некоторых других организациях. Процентная ставка варьируется от 12 до 14 %. Срок погашения зависит от выбранного учреждения.

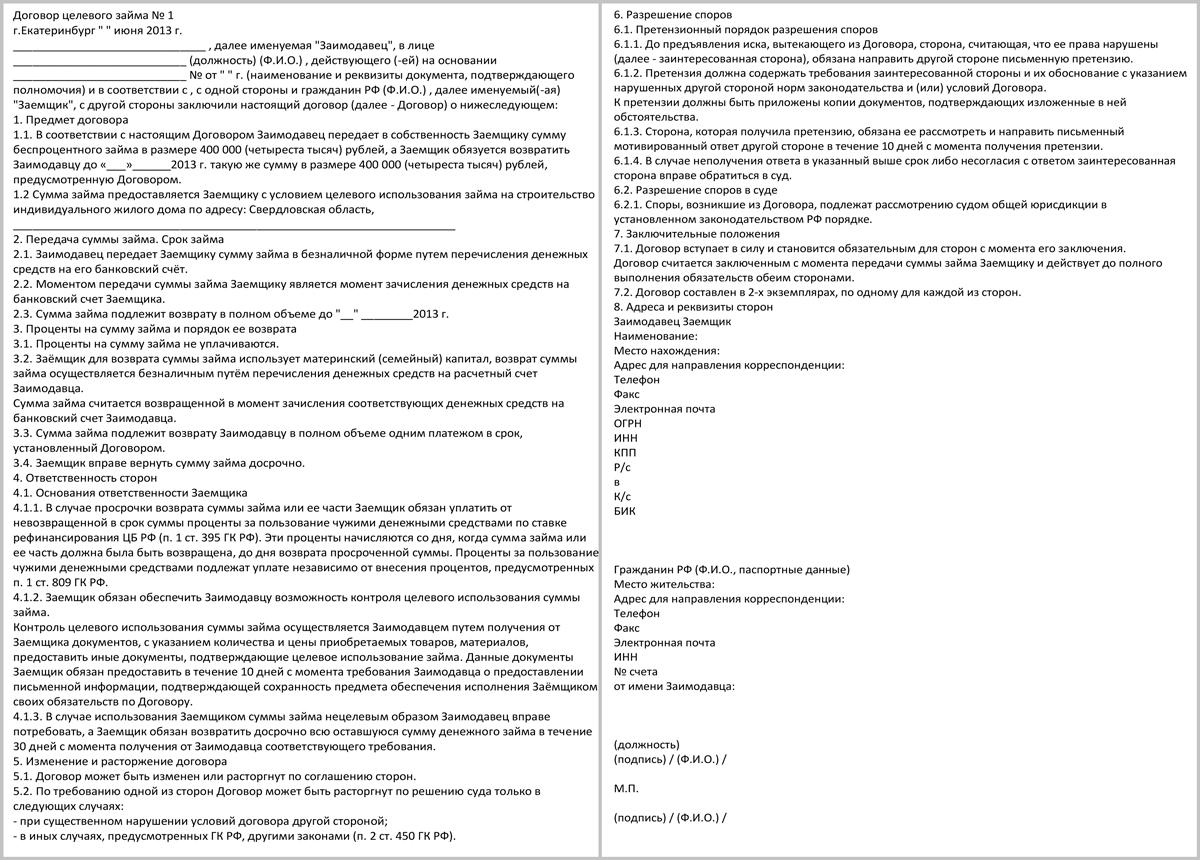

- Составить договор с финансовой организацией. Образец соглашения доступен для скачивания по ссылке.

С собой обязательно нужно взять пакет документов:

- сертификат;

- паспорт;

- кредитовый договор, если речь идет о погашении имеющего долга;

- метрики детей;

- свидетельство о заключении и/или расторжении брака;

- документы об усыновлении (при наличии);

- справка о доходах.

- Получить одобрение ПФ. Владелец сертификата обязан написать заявление и предоставить пакет документов, аналогичный таковому при обращении к банковским служащим. Дополнительно необходимо предъявить заверенное в нотариальной конторе обязательство оформить недвижимость в общую собственность семьи и договор с финансовым учреждением. На принятие решения уходит не более 1 месяца. После одобрения сделки средства поступят в течение 10 дней на счет банка.

- Застраховать сделку на случай форс-мажорных обстоятельств, потери работы или гибели заемщика.

- Соблюдать условия договора.

Специалисты советуют избегать просрочек по выплатам займа. Материнским капиталом можно оплатить лишь основной долг, но не накопившуюся пеню или штрафы из-за неисполнения условий сделки.

Порядок получения ссуды в КПК

Кредитовый кооператив представляет собой собрание физических и юридических лиц. Вступают в организацию люди, желающие оформить заем или вложить средства под проценты.

Для получения кредита под маткапитал, необходимо действовать по приведенному алгоритму:

- Определиться с КПК. Из-за ограничений, введенных в 2015 г., владельцы сертификатов должны обращаться в организации, зарегистрированные более 3 лет назад.

- Написать заявление о желании вступить в кооператив.

- Осуществить паевой взнос, если таковой предусмотрен уставом выбранного учреждения.

- Собрать пакет бумаг для оформления займа. Перечень документации фактически идентичен таковому при обращении в банк с аналогичной просьбой.

- Составить трехстороннее соглашение между кооперативом, продавцом и владельцем сертификата. Заключается договор обычно лишь на несколько месяцев с целью перечисления средств ПФ. Сумма займа редко превышает 500 тыс. руб.

- Перечислить деньги продавцу и зарегистрировать сделку в Росреестре.

- Обратиться в пенсионный фонд для одобрения цели расходования. С собой взять стандартный перечень документов.

- Дождаться погашения задолженности перед КПК.

- Оформить недвижимость в общую собственность семьи. На исполнение условия дается полгода с момента погашения кредита.

Проценты начинают начисляться со дня использования средств, предоставленных кооперативом. Момент закрепляется в договоре займа. Итоговая сумма комиссионных может превысить 50 тыс. руб.

Финансовые учреждения предоставляют займы под маткапитал на улучшение жилищных условий. Владельцам сертификатов достаточно определится с целью расходования средств и организацией, уполномоченной выделить кредит. Затем останется собрать пакет документов, составить договор займа и обратиться в ПФ за одобрением сделки.