Материнский капитал до 3 лет семья может правомерно использовать только на определенные законом цели, а также при наличии ряда условий и оснований. Получив сертификат, дающий право на государственную поддержку семейства, в котором двое или более детей, следует помнить, что назначение материнской субсидии – это целевая программа, а значит, использовать помощь исключительно по собственному усмотрению не получится. Более того, законом ограничен срок реализации финансовой поддержки. Поэтому, рассчитывая семейный бюджет, в состав которого входит субсидия от государства, необходимо учитывать особенности ее расходования.

Целевая программа поддержки семьи с детьми

В 2007-ом году правительством Российской Федерации запущена программа, целью ее стала поддержка семейств, в которых родился второй или последующий ребенок после 31-ого декабря 2006-ого года. Таким способом законодатель стремится повысить уровень рождаемости на необходимом для государства уровне. Помощь направлена семьям с детьми, а потому право на получение сертификата имеют:

- мать, родившая или усыновившая 2-ого ребенка (либо третьего или следующего за ним) после указанной выше даты;

- отец, если он единственный родитель/усыновитель двух или более детей (с соблюдением тех же сроков);

- дети из одной семьи, мать и отец которых лишены родительских прав;

- семья с двумя чадами при наличии тех же условий.

Помощь оказывается только один раз.

При этом в законе оговорено, что программа сугубо целевая. Обналичивание сертификатов не предусмотрено. Средства возможно реализовать только в установленных законодательством направлениях.

На 2018-ый год их круг расширен до следующих:

- Улучшение дома или квартиры, где проживают дети с родителями.

- Оплата образовательных услуг, предоставляемых детям организациями, имеющими соответствующие лицензии (сюда относится и пребывание ребенка в платном детском дошкольном учреждении).

- Получение ежемесячного пособия на малыша за счет средств капитала (предусмотрено для семей с низкими доходами).

- Перемещение всех или части средств для увеличения накопительной пенсии мамы.

- Приобретение требующихся ребенку-инвалиду предметов, если он воспитывается в семье.

При этом родителям нет необходимости выбирать лишь одно направление. Средства капитала могут быть разграничены по всем возможным линиям. Однако далеко не все варианты можно оплатить сразу по оформлении сертификата.

При подготовке законопроекта о субсидировании семей с детьми, правительство оговорило один момент: финансами можно воспользоваться только по достижении чадом, благодаря рождению которого семья получила право на сертификат, возраста трех лет. Либо по прошествии такого же времени с момента законного усыновления малыша.

Деньги невозможно получить наличными какими-либо законными способами. Они не передаются физическому лицу, а переводятся на счет продавца или того, кто предоставляет услугу.

Однако использование материнского капитала до 3 лет также возможно, но на других условиях, нежели по прошествии установленного законом срока. Но в этом случае его реализация будет связана с некоторыми финансовыми потерями.

Как воспользоваться субсидией досрочно

В отличие от региональных материнских капиталов, которые чаще всего перечисляются семьям на счет сразу после рождения ребенка и могут быть использованы по усмотрению родителей, федеральная субсидия имеет ограничения в реализации. Согласно последним изменениям в законодательстве, средствами сертификата можно легально воспользоваться до достижения малышом трех лет только в нескольких направлениях, одно из которых считается приоритетным:

- обеспечение несовершеннолетнего инвалида предметами, которые призваны осуществить его максимальную социальную адаптацию;

- финансы можно тратить на оплату посещения ребенком дошкольного учреждения (ранее образовательные расходы в законопроекте не предполагалось погашать до исполнения чаду трех лет);

- пользоваться средствами капитала могут также семьи с трудным материальным положением в виде назначения им ежемесячного пособия за счет семейной субсидии;

- деньги можно использовать для того, чтобы вернуть взятые в кредит средства для покупки или строительства, реконструкции (но не ремонта) жилья.

Последнее направление признается правительством наиболее перспективным. Обналичка средств не предусмотрена ни в одном из вариантов. Деньги в любом случае переводятся на указанный в заявлении счет. Попытки снять финансы нелегальными способами для иных, не названных программой нужд (например, покупка машины), преследуется по закону.

Все предложенные пути реализации капитала до достижения ребенком, который принес семье право на субсидию, 3-хлетнего возраста, требует обращения в Пенсионный Фонд Российской Федерации с соответствующим заявлением.

Жилье за маткапитал до трех лет

Расширение семейного состава рождает необходимость увеличения жилой площади. Далеко не каждое семейство может позволить себе купить новое, более просторное жилище, но и ждать трех лет не всегда есть возможность. В этом случае вполне реально воспользоваться ипотечным кредитованием.

При этом расплатиться с банком или другой кредитной организацией можно с помощью семейной субсидии. Только на подобных условиях законодателем разрешено использовать материнский капитал для покупки жилья досрочно.

Чтобы использовать финансовую возможность, не дожидаясь пока пройдут три года, необходимо покупать жилье с привлечением ипотеки. При этом сертификат можно израсходовать:

- на погашение части занятых под ипотеку средств;

- на выплату кредитных процентов;

- в качестве первоначального взноса, который требуется банком в обязательном порядке.

Ипотека предполагает, что средства берутся в долг именно на покупку жилья, причем неизменно осуществляется независимая оценка приобретаемого дома или квартиры. При этом до полного возмещения основной суммы долга и процентной задолженности недвижимость находится у банка в залоге.

Еще один вариант использования семейной субсидии – приобретение дома. Заем под материнский капитал на покупку жилья до 3 лет можно взять не только в банке, но и других организациях, предоставляющих аналогичные услуги. Минус здесь заключается в том, что процент там обычно значительно выше. Хотя в ряде случаев родителей привлекает то, что объем необходимых документов минимален.

Вполне возможно законно использовать сертификат на приобретение жилой площади до исполнения чаду 3-х лет и без привлечения банковской или другой организации. Для этого необходимо осуществить покупку с рассрочкой платежа. То есть договор купли/продажи оформляется таким образом, что часть суммы отдается продавцу сразу, а часть (в размере маткапитала или меньше) будет перечислена на его счет после исполнения малышу трех лет.

До этого времени квартира или дом обременены, то есть находятся в собственности продавца. Это своего рода поэтапный способ приобретения жилья, не требующий ожидания времени, когда ребенку исполнится три года. Обременение снимается после перевода средств на счет.

При всей законности подобной сделки, она не пользуется популярностью, поскольку найти человека, готового ждать три года, не так просто. Да и покупателей не радует перспектива жить в квартире, которая не является их собственностью в полном объеме. Кроме того, необходимо поддерживать связь с продавцом для последующего снятия обременения с жилья.

Несмотря на все недостатки, плюсом в данной ситуации является то, что способ абсолютно законный.

Готовим пакет бумаг

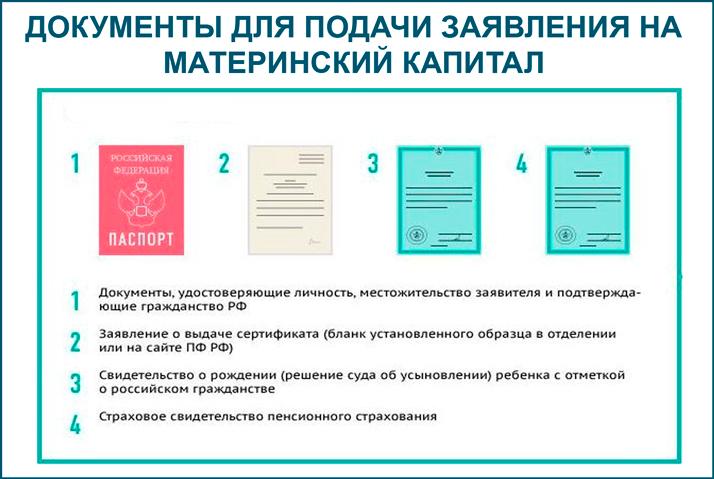

Для оформления досрочного использования средств семейной субсидии, необходимо обратиться с заявлением, в котором указано, куда родители хотят потратить помощь, в ПФР.

В случае, когда деньги идут на жилищные нужды, надо также приложить следующие бумаги:

- Удостоверение личности (одного из родителей/усыновителей).

- Договор об ипотеке.

- Брачное свидетельство.

- Договор о покупке/продаже жилья или о подряде на его строительство.

- Справка, которую дает продавец, сообщая о размере еще неуплаченной суммы.

- Обязательство, по которому приобретаемое жилье буде поделено между всеми членами семьи (то есть выделение детских долей – необходимое условие).

Также могут потребоваться и другие бумаги (разрешение на строительство, проект и т. п.). Все зависит от вида использования средств.

Собрав необходимые документы, следует обратиться в отделение ПФР. Там работники опишут пошаговую инструкцию, как поступить дальше. Предусмотренный законом порядок предполагает написание заявления. В нем указывается вид расходов, которые планируется оплатить средствами материнского капитала. Также в нем придется указать:

- паспортные данные;

- номер и серию сертификата;

- дату рождения ребенка, после появления которого семья получила право на субсидию.

После этого работники ПФР рассматривают возможность и законность предоставления средств (полностью или частично) для погашения указанных в заявлении расходов.

Заявление не будет одобрено, если заем, взятый в банке, носит иной, не ипотечный характер. Потребительский кредит, даже если семья использовала его для покупки жилья, нельзя погасить маткапиталом. Законом это не предусмотрено.

Воспользоваться материнским капиталом до 3 лет на покупку жилья возможно с осуществлением ипотечного займа для его приобретения или его строительства. При этом все оформление носит законный характер и проводится с участием банка или кредитного кооператива и ПФР. Денежные средства потратить надо таким образом, чтобы дети получили доли в приобретаемом жилье.