При покупке квартиры граждане вправе воспользоваться имущественным налоговым вычетом. Для этого необходимо представить в ФНС заявление и декларацию по форме 3-НДФЛ за 2019 год.

Кто может претендовать на имущественный вычет за покупку квартиры?

Получить налоговый вычет смогут граждане Российской Федерации:

Рекомендуем заполнение декларации начать с приложений, затем заполнить разделы и завершить титульным листом.

Рассмотрим пошагово заполнение декларации на следующем примере:

В 2019 году гражданин стал собственником квартиры стоимостью 2 450 000 рублей, купив ее из собственных средств. Доход за 2019 год, отраженный в справке, полученной от работодателя, составил 450 000 рублей. Удержанный НДФЛ 58 500 рублей.

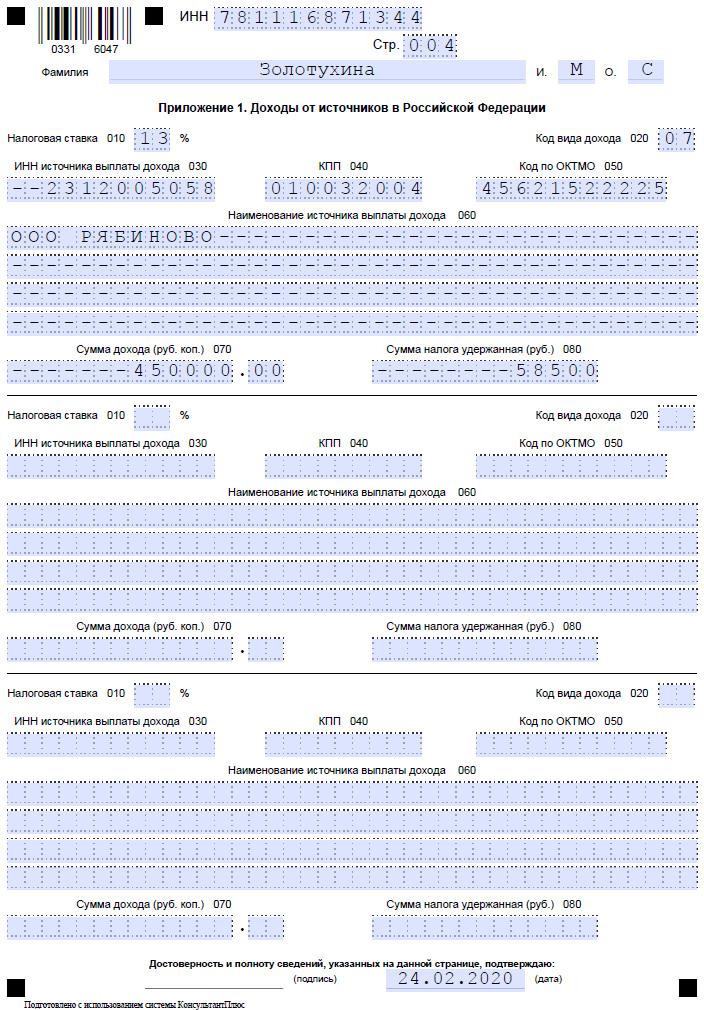

Заполняем Приложение 1

Последовательно заполняются строки, отражающие следующую информацию:

- 010 – ставка налога на доходы физ.лиц (13 %);

- 020 – проставляется код 07, если удерживается НДФЛ из дохода, получаемого от работодателя по трудовому договору (другими часто используемыми кодами являются 08 – зарплата работодателя в натуральной форме без удержания налога, 09 – дивиденды, 10 – иные доходы);

- сведения об организации, выплачивающей доход, указываются в строках 030-060 (источников дохода может быть несколько, для этого в декларации предусмотрено несколько таких полей);

- 070 – итоговая по году сумма дохода, полученного от работодателя;

- 080 – размер НДФЛ, удержанный из дохода налогоплательщика работодателем.

Все указанные сведения должны быть подтверждены справкой 2-НДФЛ с места работы.

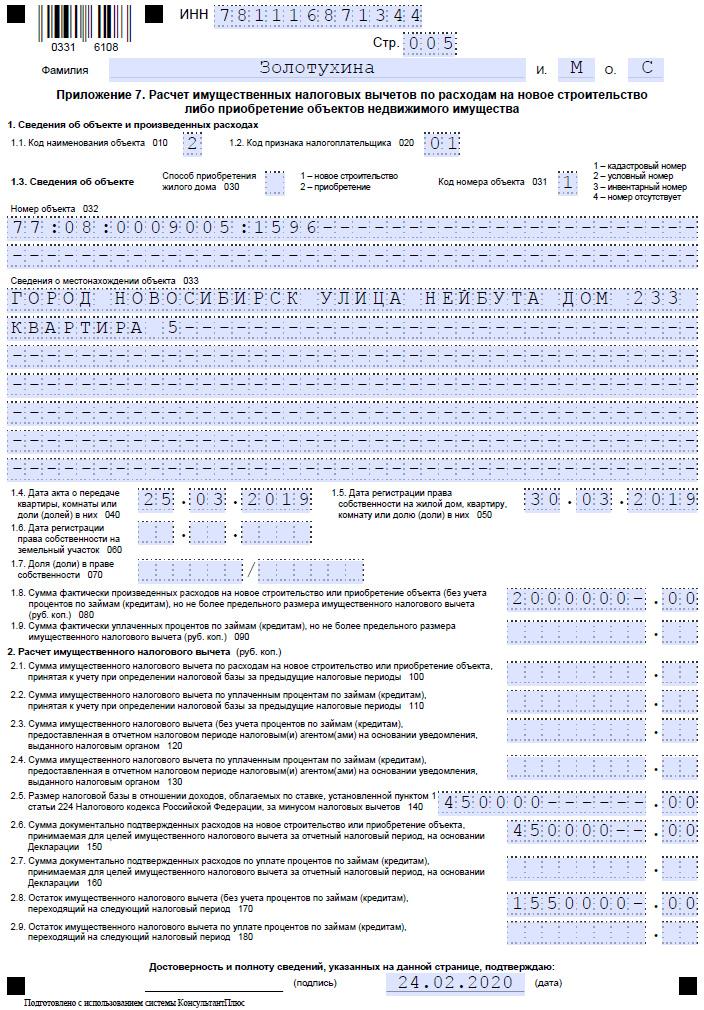

Заполняем Приложение 7

Лист заполняется в соответствии с документами, подтверждающими приобретение квартиры и постановку на государственный учет.

пп.1.1 – код жилой недвижимости (для квартиры 2, комнаты 3);

пп. 1.2 – налогоплательщик-собственник квартиры проставляет код 01 (супруг собственника 02, родитель ребенка, на кого зарегистрировано право собственности 03);

пп. 1.3 содержит информацию о жилье, по которому оформляется имущественный вычет:

- 030 остается пустым при покупке квартиры;

- 031 – кодируется в соответствии с наличием кадастрового номера (1), условного (2) или инвентарного (3), при отсутствии номера ставится (4);

- 032 – заполняется номер в соответствии с выбранным параметром строки 031;

- 033 – населенный пункт, где находится указанная квартира (при заполненных строках 031 и 032 допустимо не заполнять);

пп. 1.4 дата передаточного акта на квартиру;

пп. 1.5 дата государственной регистрации права собственности в Росреестре;

пп. 1.7 указание на размер доли в собственности (если собственность единоличная, поле остается пустым);

пп 1.8 стоимость жилья, т.е. расходов на его приобретение, не превышая 2 млн.руб. (в нашем примере квартиру приобрели за 2450 т.р., значит заполняем только 2 млн.руб.);

пп. 2.1, 2.2 остается пустым у тех, кто ранее вычетом не пользовался;

пп. 2.3, 2.4 заполняется только теми налогоплательщиками, кому вычет производился в течение 2019 года у работодателя;

пп. 2.5 вычисляется разница между облагаемыми НДФЛ доходами (строка 070 Приложения 1) и вычетов, указанных в пп.2.3 и 2.4. При отсутствии таковых показывается вся сумма, равная строке 070;

пп. 2.6 размер расходов, связанных с приобретением квартиры, и принимаемых в качестве вычета за 2019 год, но не более величины пп. 2.5;

пп. 2.8 разница между пп.1.8 и суммой значений по пп.2.3 и 2.6, как остаток вычета с покупки жилья, переходящий на следующий период (укажем 1550000, как разница между 2000000 и 450000);

Если бы для покупки были использованы ипотечные средства, вычет с процентов по которым будет возвращен по декларации, потребовалось бы заполнить:

пп. 1.9 фактически уплаченные проценты (но не более 3 млн.руб.);

пп. 2.7 при возврате налога с уплаченных в 2019 году ипотечных процентов проставляется их сумма, не превышающая разницу между пп. 2.6 и 2.5;

пп. 2.9 пп.1.9 минус сумма значений по пп.2.4 и 2.7 остаток вычета с уплаченных процентов банку, переходящий на следующий период.

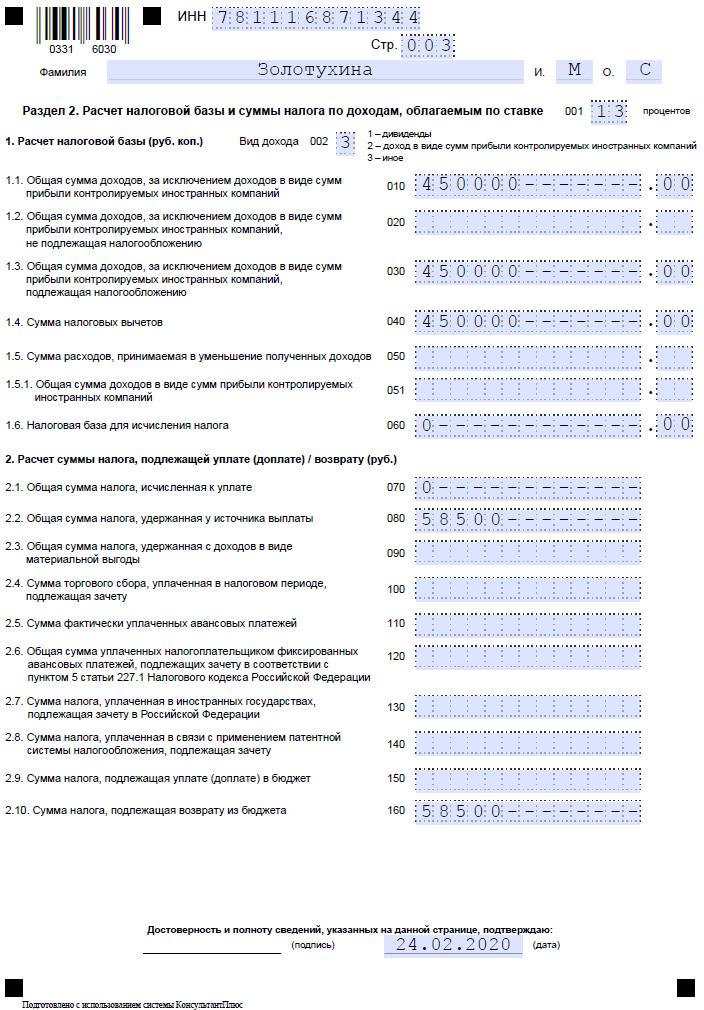

Заполняем Раздел 2

Построчно заполняются суммы рассчитанного НДФЛ:

- 001 ставка налога (13 %);

- 002 вид дохода (код 3);

- 010, 030 общий за 2019 год доход (равен строке 070 Прил. 1);

- 040 величина имущественного вычета в соответствии с суммой значений по пп. 2.3, 2.4, 2.6, 2.7 Прил.7);

- 060 разница между строками 030 и 040 – налогооблагаемая база. При значении равном или меньше нуля, ставится 0;

- 070 если строка 060 имеет не нулевое значение, находится от него 13 % и вычисляется сумма к уплате в бюджет, в ином случае ставится 0;

- 080 переносится значение из строки 080 Прил.1;

- 160 вычисляется сумма к возврату путем вычитания значения строки 070 и строки 080. При нулевом результате ставится ноль.

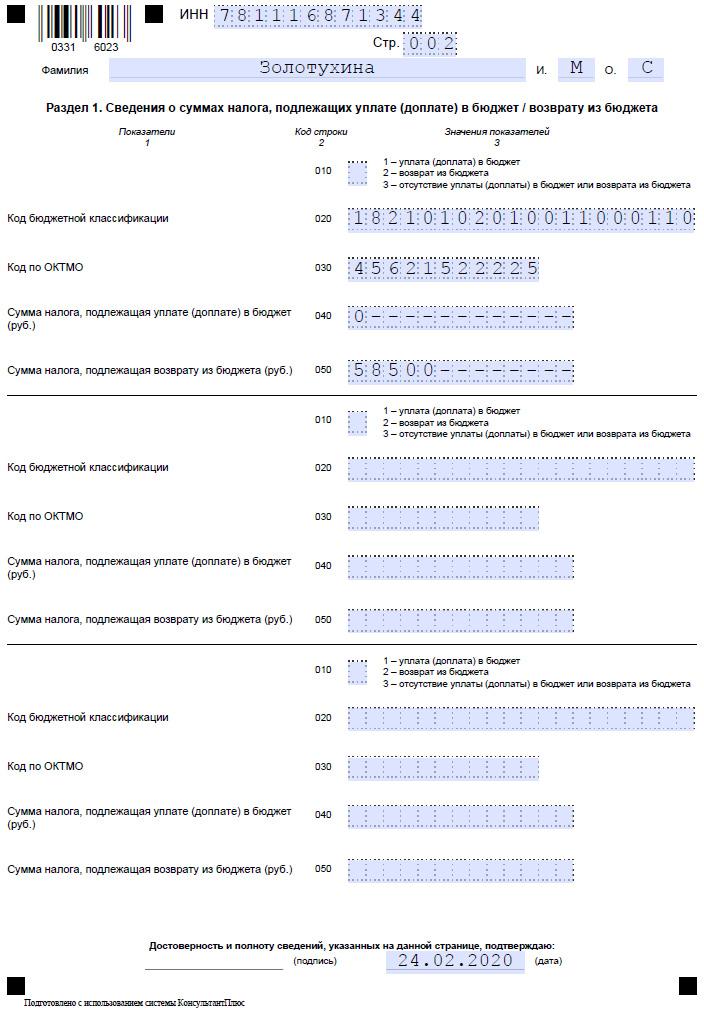

Заполняем Раздел 1

Итоговый раздел с суммами налога, полагающимися к уплате или возврату.

- 010 возврат кодируется цифрой 2;

- 020 код бюджетной классификации (КБК) по возврату – 18210102010011000110;

- 030 ОКТМО из справки 2-НДФЛ, выданной работодателем;

- 040 ставится ноль;

- 050 переносится значение строки 160 Раздела 2, которое подлежит возврату из бюджета.

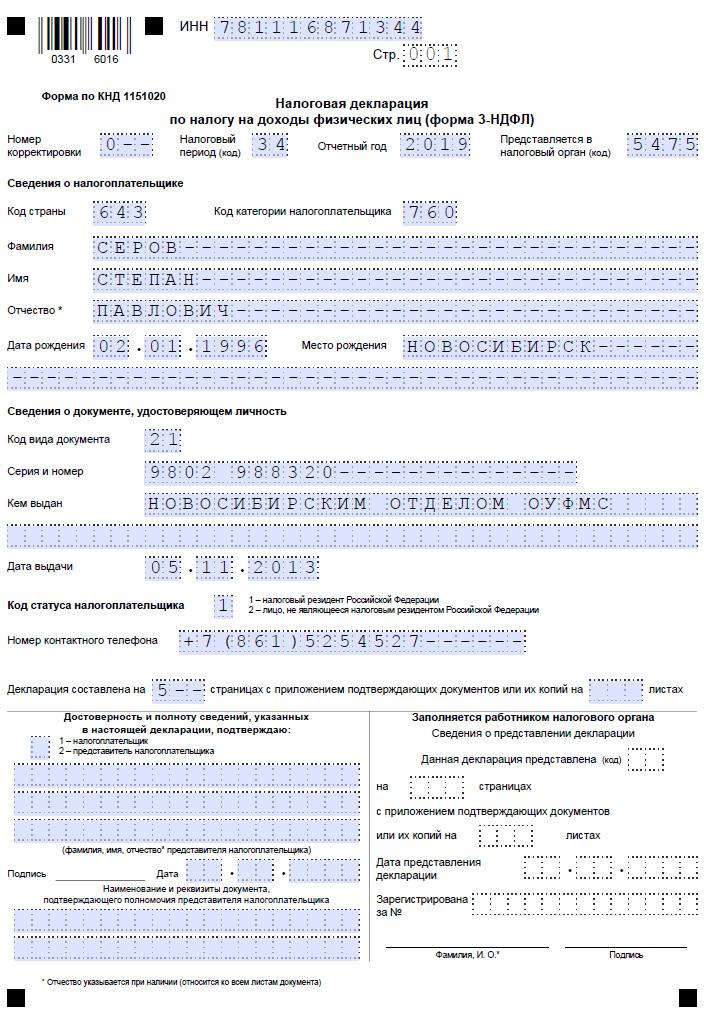

Заполняем Титульный лист

Содержит сведения о налогоплательщике, включая его ФИО, дату и место рождения, паспортные реквизиты, телефон для контактов, а так же:

- номер корректировки (если за 2019 год декларация подается впервые, ставится0);

- налоговый период 34 (год);

- код налогового органа, куда будет представлена 3-НДФЛ найдете здесь;

- код страны, для России 643;

- категория плательщика налога кодируется цифрой 760;

- документ, удостоверяющий личность, кодируется в соответствии с классификатором, утвержденным Порядком заполнения (паспорт гражданина РФ – код 21);

- статус налогоплательщика – 1;

- количество страниц, включая саму декларацию и все приложения к ней (копии подтверждающих бумаг).

На каждом листе декларации проставляется ИНН налогоплательщика, дата заполнения документа и личная подпись.

Образец декларации 3-НДФЛ при получении налогового вычета за квартиру за 2019 год

Посмотреть Скачать

Нужны ли дополнительные документы при повторной подачи декларации 3-НДФЛ?

В налоговом законодательстве понятие повторной декларации не используется. Могут подаваться одним налогоплательщиком несколько деклараций (первичная и следующие) при получении имущественного вычета, связанного с приобретением квартиры. Повторные формы необходимы для получения остатка неиспользованного вычета по доходам последующих периодов.

Данные о налогоплательщике и приобретенном объекте, по которому возникло право на вычет, будут одинаковыми, а сведения о доходах, полученных по месту работы, и удержанном НДФЛ меняются. И каждый год потребуется подтверждать их справкой 2-НДФЛ. Получить же возврат вычета можно, заполнив декларацию за налоговый период и подать заявление.

Копии договора купли-продажи и иных документов подтверждающих покупку необходимо приложить к первичной декларации. Впоследствии их предоставлять не обязательно.