Понятие эскроу-счетов стало популярным с введением в 2017 году новшеств по расчетам при покупке жилья на стадии строительства. Объясним, что значит эскроу простым и понятным языком.

Что такое счет Эскроу?

Операции с крупными денежными средствами всегда являются рискованными, порождающими правовые и экономические последствия. Обе стороны сделки могут сомневаться в порядочности друг друга в равной мере.

С целью защиты прав каждого участника договора введены специальные эскроу-счета, открываемые в банке, где банк выступает гарантом исполнения обязательств сторон. Для открытия такого счета заключается трехсторонний договор и кредитное учреждение становится в этой сделке эскроу-агентом.

Счет экроу (Escrow) является специальным банковским инструментом безопасных расчетов. Одна сторона размещает на нем свои денежные средства. Они будут недоступны до момента, пока другая сторона не исполнит свои обязательства. Только в этом случае банк переведет оплату по договору. Иначе деньги будут возвращены плательщику.

Счет Эскроу для застройщика 214-ФЗ

До 2017 года сложилась непростая ситуация на строительном рынке, когда люди вкладывали свои средства в строительство жилья, но на каком-то этапе оно «замораживалось» и деньги не возвращались. Число обманутых вкладчиков росло и разрешить ситуацию можно было только на законодательном уровне.

Тогда Правительство внесло изменения в Федеральный закон о долевом участии в строительстве от 30.12.2004 № 214-ФЗ, сначала рекомендовав использовать эскроу-счета, а с 1 июля 2019 года обязав работать только с ними. Теперь дольщики получили гарантии, что потраченные на возведение жилья средства не будут потеряны безвозвратно. Либо квартира будет получена, либо деньги за нее вернутся.

Такие гарантии закреплены в следующих нормативных документах:

- Гражданский кодекс – п.1 ст. 860.7;

- Закон № 214-ФЗ – ч. 1 ст. 15.4, ч. 2, 6, 8 ст. 15.5.

Схема действия счета Эскроу

При использовании эскроу-счетов в любой сделке действует следующий порядок:

- Составляется договор сделки, где прописывается условие оплаты через эскроу в банке.

- Составление и подписание с банком трехстороннего соглашения об открытии эскроу-счета с установлением условия перевода денежных средств получателю.

- Открытие счета и зачисление денег плательщиком. Они по факту до момента исполнения обязательств второй стороной принадлежат плательщику, но не могут быть им отозваны. Счет по сделке «замораживается».

- Исполнение условий договора сделки. Подтверждение путем передачи в банк соответствующих документов.

- Проверка предоставленных документов банком (актов, справок, выписок). Принятие решения об открытии счета для стороны, исполнившей условия договора.

- Перечисление денежных средств получателю в случае успешной проверки либо возврат плательщику при нарушении условий договора.

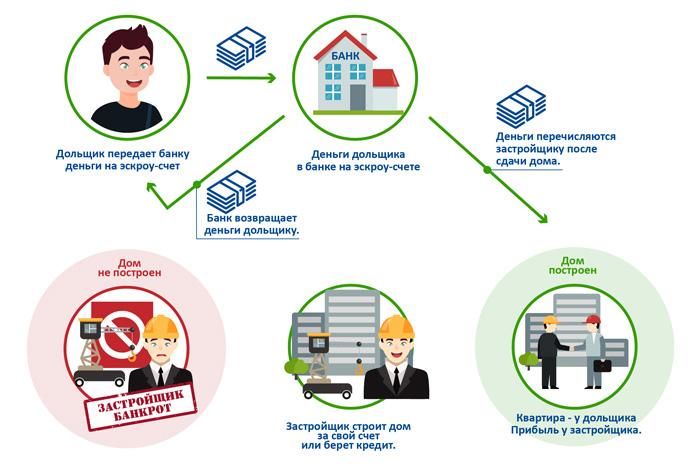

С застройщиками схема имеет следующий вид:

- Организация, планирующая осуществить строительство жилого дома, договаривается о кредитовании с банком.

- Гражданин, заключивший договор долевого участия с застройщиком, открывает эскроу-счет в банке, который будет кредитовать строительство. После регистрации ДДУ в органе Росреестра деньги дольщиком переводятся на этот счет. Перечень банковских учреждений, где может быть открыт эскроу счет, утверждается Правительством.

- Кредитная организация предоставляет застройщику целевой заем на возведение жилого объекта.

- По завершению строительства дом вводится в эксплуатацию, что подтверждается соответствующей документацией.

- Дольщик получает свою квартиру. Застройщику переводятся денежные средства с эскроу.

Преимущества

Эскроу-счета являются самым безопасным видом расчетов между участниками сделки. Они обладают следующими преимуществами:

- никто из сторон не сможет в одностороннем порядке отказаться от обязательств по договору, сняв денежные средства со счета. Тем самым оба участника сделки защищены от мошеннических действий;

- в трехстороннем соглашении с банком стороны вправе указать на документы, которыми будет подтверждено исполнение условий договора для открытия счета эскроу;

- счет для участника долевого строительства обеспечен гарантиями банка – застрахован на сумму в 10 миллионов рублей;

- денежные средства, размещенные на эскроу, не могут быть арестованы или списаны в счет притязаний третьих лиц;

- в случае наступления ситуации, когда дом не может быть достроен и введен в эксплуатацию по различным причинам, деньги будут возвращены дольщику.

Какие бывают риски?

Для дольщика присутствие в схеме с застройщиком эскроу-счета является максимально удобным механизмом расчетов. Но и тут не все риски исключены:

- Страхование средств по договору долевого участия осуществляется Агентством по страхованию вкладов. Сумма страховки ограничена 10 миллионами рублей, то есть это максимальная сумма, которую получит дольщик в случае неисполнения застройщиком условий договора или банкротства банка. Если же гражданин приобретает дорогую квартиру или несколько квартир у одного застройщика, то сумма, размещенная им на эскроу, может превышать страховку.

- Застройщик несет обязательства перед дольщиком только в рамках ДДУ. При этом он освобожден от других обязательств. Поэтому в случае нарушений сроков ввода объекта в эксплуатацию, невозможно взыскать с него штрафы и неустойки в пользу дольщика.